寄与分とは【相続人の寄与分が認められる場合と計算方法】 ■お役立ち情報カテゴリーメタ情報

【中古】中小企業のマクロ・パフォ-マンス 日本経済への寄与度を解明する /日経BPM(日本経済新聞出版本部)/後藤康雄(単行本)

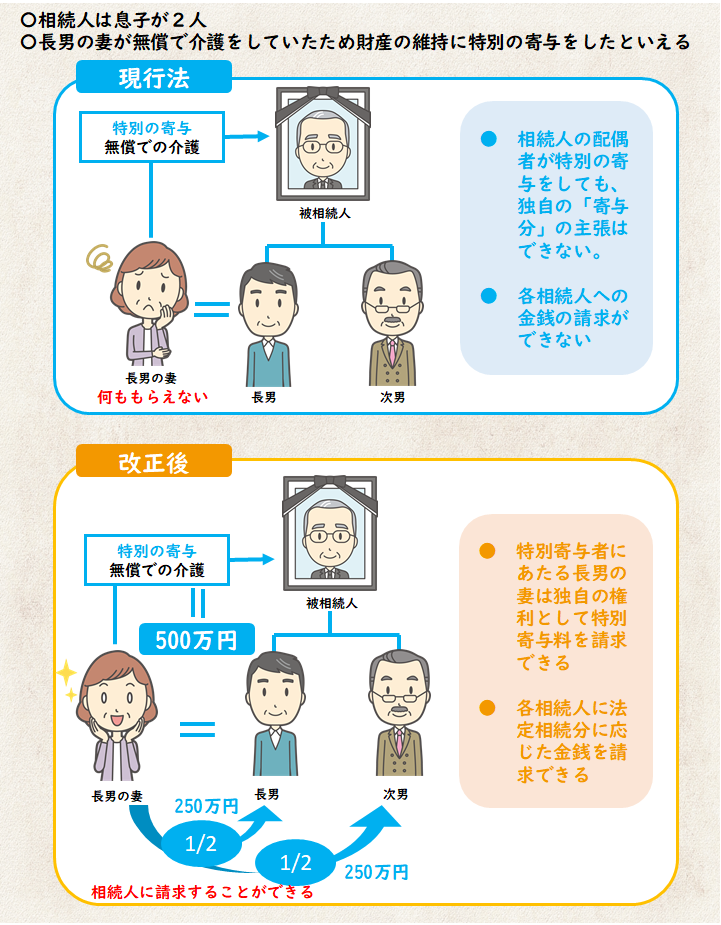

【司法書士が解説】寄与分制度が劇的に変わる!ついに、「介護をしたかどうか」が相続分に反映される特別寄与分制度へ

![資本蓄積論 第2篇 帝国主義の経済的説明への一つの寄与 第二分冊:第二篇 問題の歴史的叙述 (ローザ・ルクセンブルク選集) [ 『ローザ・ルクセンブルク選集』編集委員会 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/0642/9784275020642.jpg?_ex=300x300)

資本蓄積論 第2篇 帝国主義の経済的説明への一つの寄与 第二分冊:第二篇 問題の歴史的叙述 (ローザ・ルクセンブルク選集) [ 『ローザ・ルクセンブルク選集』編集委員会 ]

![刑事裁判における人間行動科学の寄与 情状鑑定と判決前調査 [ 須藤明 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/2848/9784535522848.jpg?_ex=300x300)

刑事裁判における人間行動科学の寄与 情状鑑定と判決前調査 [ 須藤明 ]

放射線による健康影響等に関する統一的な基礎資料(平成29年度版、 HTML形式)

![判例INDEX 遺産分割・遺留分・寄与分 [ 第一法規「判例体系」編集部 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4253/9784474094253_1_3.jpg?_ex=300x300)

判例INDEX 遺産分割・遺留分・寄与分 [ 第一法規「判例体系」編集部 ]

【中古】 貢献者の肖像と寄与 現代のエスプリ別冊臨床心理学シリーズIV/岡堂哲雄(編者)

3672 - (株)オルトプラス 『RenCa:A/N』が収益寄与とどやっ!見通し、全く寄与しそうにない今……………

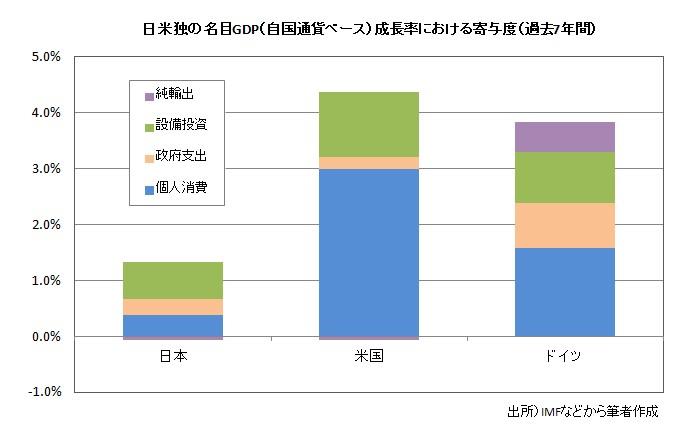

日本が成長できない本当の理由 企業は設備投資をドブに捨てているようなもの

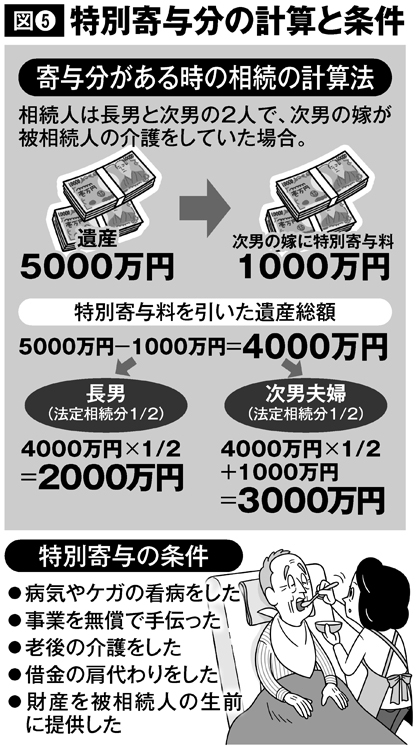

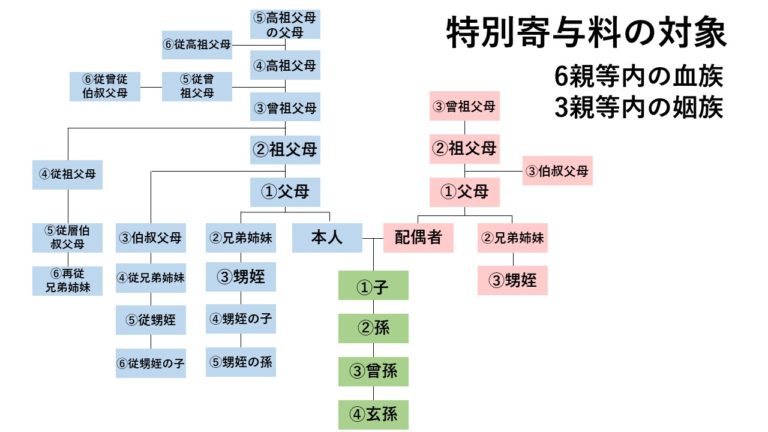

特別寄与料ってどんな制度(改正情報)?義理の親を介護した嫁は金銭を請求できます

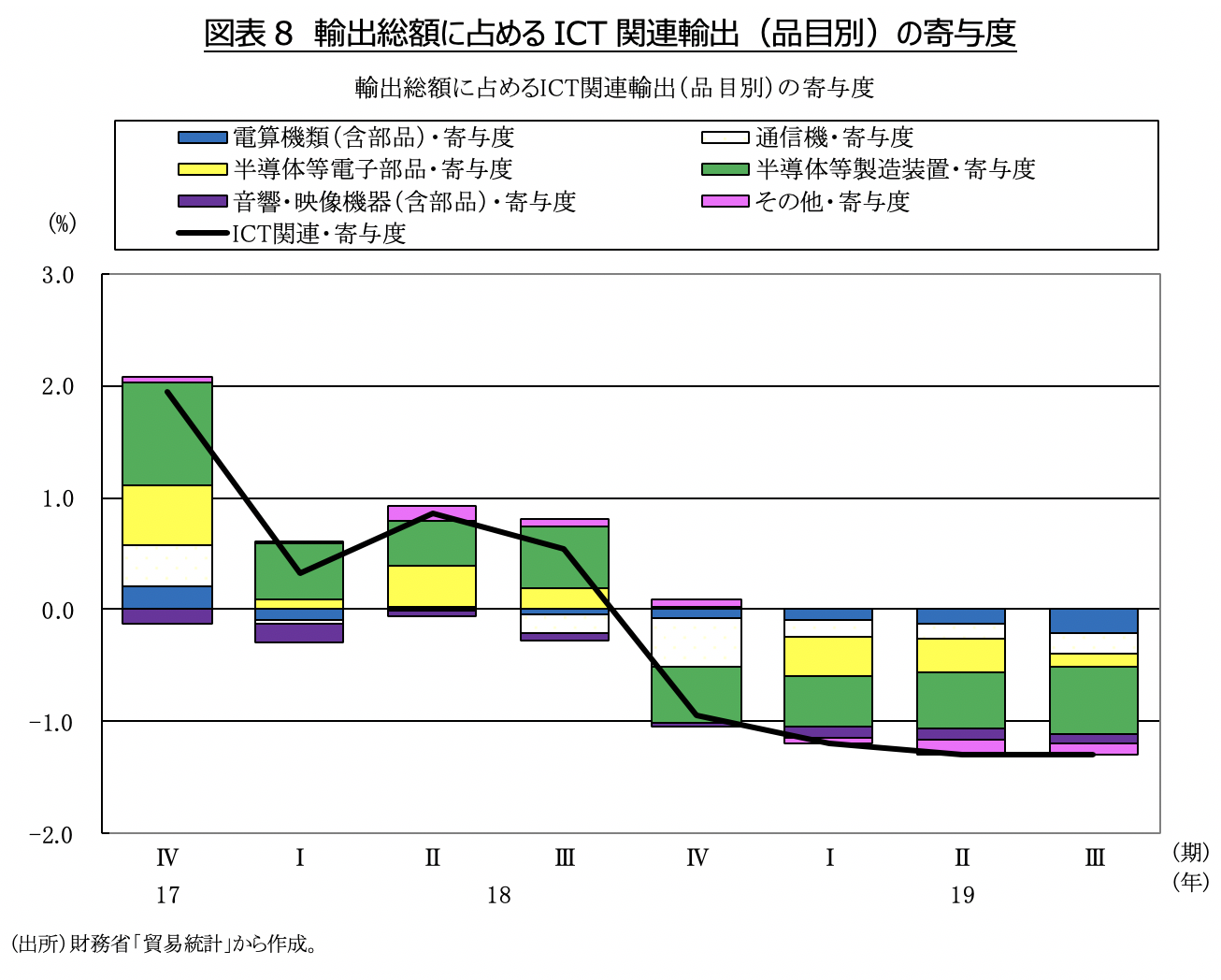

情報通信の最新トレンドをわかりやすく解説する ICT経済、3四半期ぶりに増加【InfoCom ICT経済アップデート】InfoComニューズレターの顧客情報の保護について

川崎で相続手続きや遺言の専門家による無料相談なら川崎・溝の口エリアを中心に神奈川県全域で幅広く対応します

【送料無料】クエン酸骨助けレモン 8袋おまとめ買いでお得! 骨を助けて体調向上に寄与

特別受益と寄与分 | 秋田市周辺の不動産をお探しならリネシス株式会社にお任せ下さい。

決定係数(寄与率)とは?目安や高い場合と低い場合の解釈と相関との関係をわかりやすく

【中古】 特別受益・寄与分の理論と運用 裁判例の分析を中心として/坂梨喬【著】

クエン酸骨助けレモン 1袋 骨を助けて体調向上に寄与 9袋から送料込みで!!!

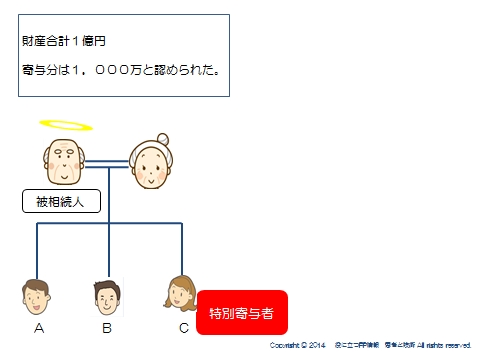

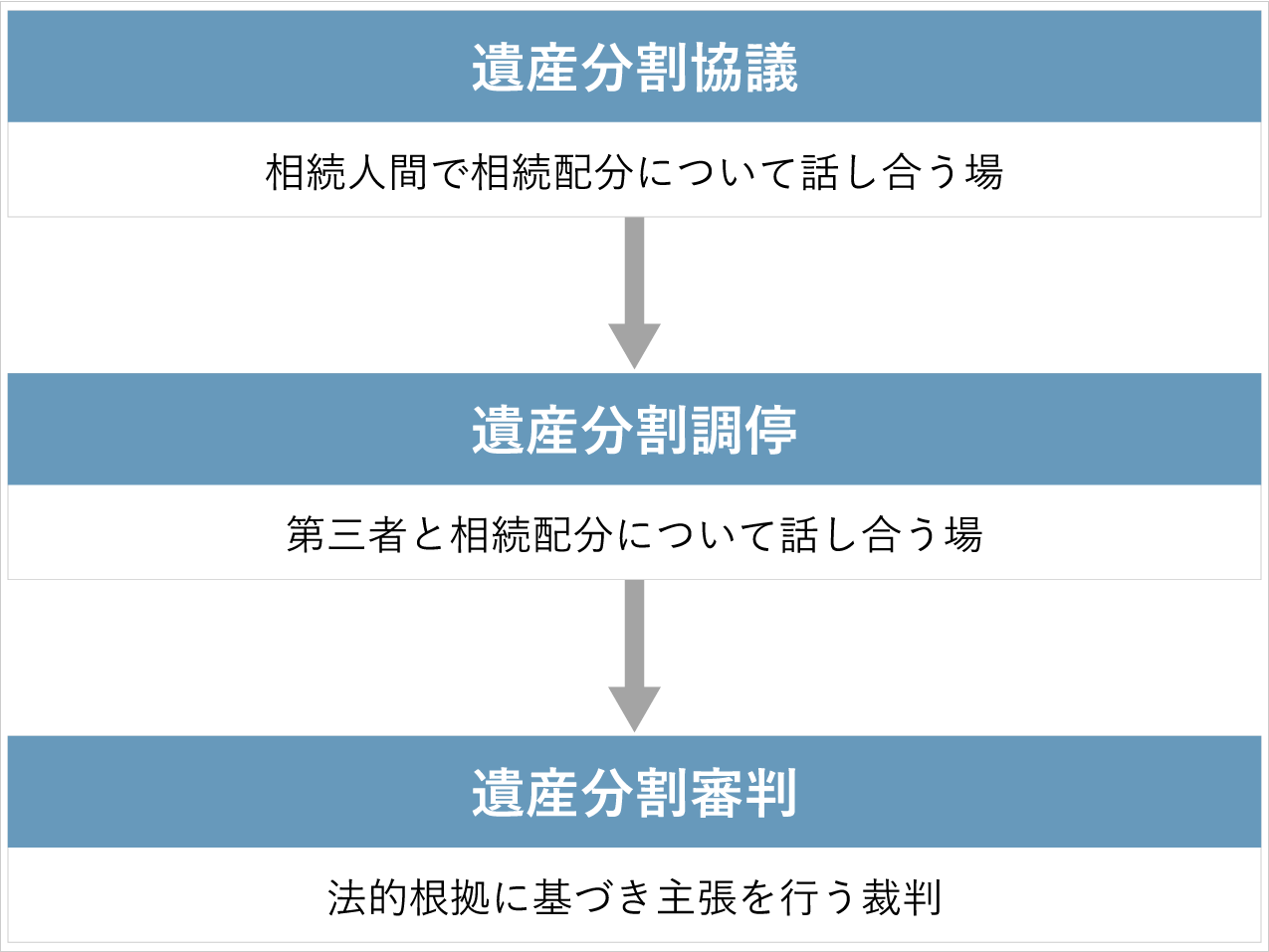

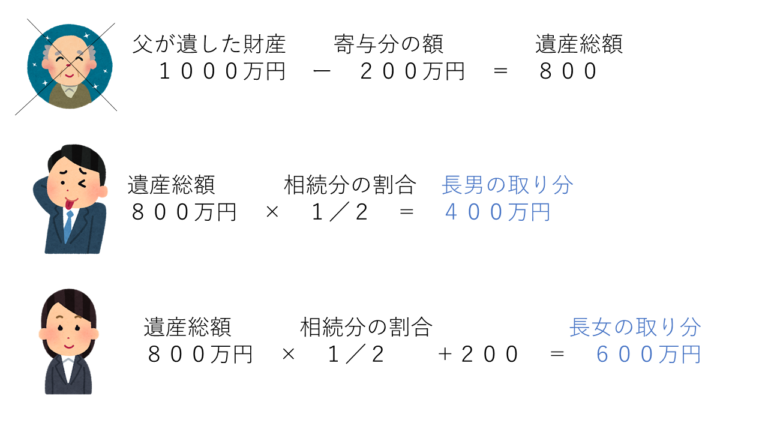

相続で寄与分を主張するには?|寄与分が認められる要件、計算方法、遺言との関係 更新日: 2022年6月2日

![ケース別 特別受益、寄与分・特別寄与料、遺留分 認定のポイントと算定方法 [ 東京弁護士会 親和全期会 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/2369/9784788292369_1_2.jpg?_ex=300x300)

ケース別 特別受益、寄与分・特別寄与料、遺留分 認定のポイントと算定方法 [ 東京弁護士会 親和全期会 ]

第1-(4)-5図 消費者物価指数(総合)に対する財・サービス分類別寄与度

特別受益・寄与分と遺言の実務対応 実は知らない本当の相続分と遺留分 松井淑子/著

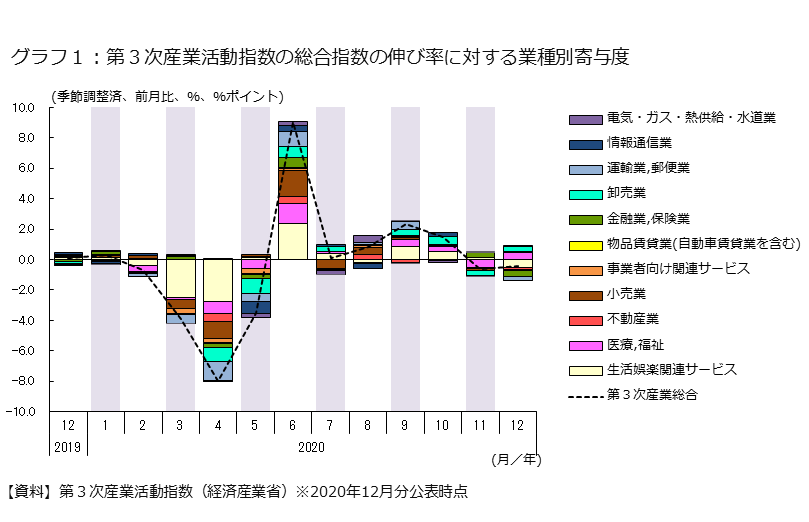

寄与度・寄与率を計算してみよう;コロナ禍からの観光関連産業の回復は、どれほどの影響があったのかを例に

![裁判例に見る特別受益・寄与分の実務 [ 第一東京弁護士会 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/7571/9784324097571.jpg?_ex=300x300)

![裁判例・審判例からみた特別受益・寄与分 [ 近藤ルミ子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5897/9784788285897.jpg?_ex=300x300)