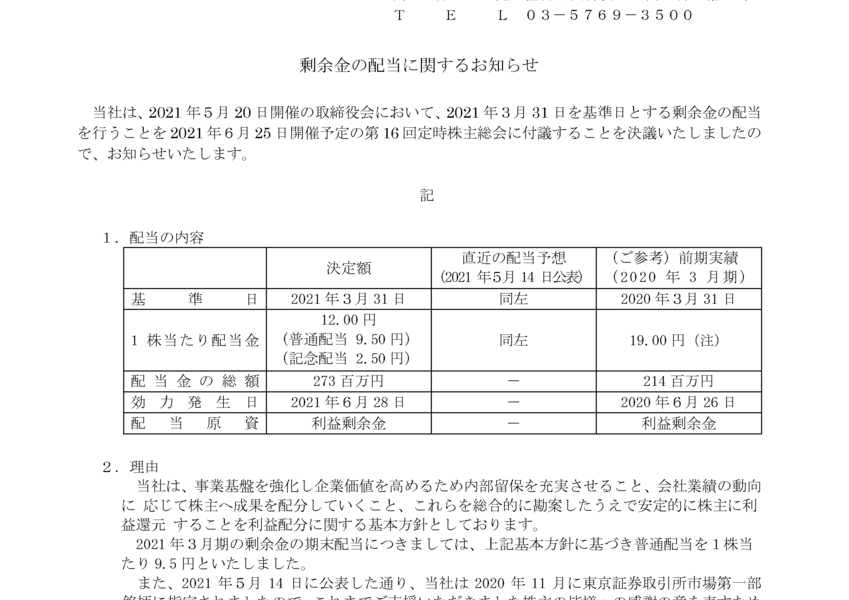

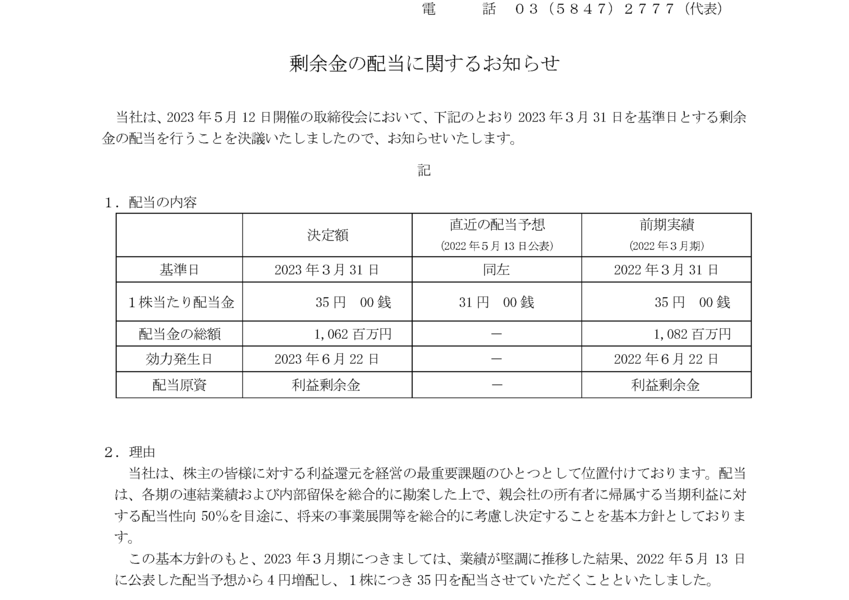

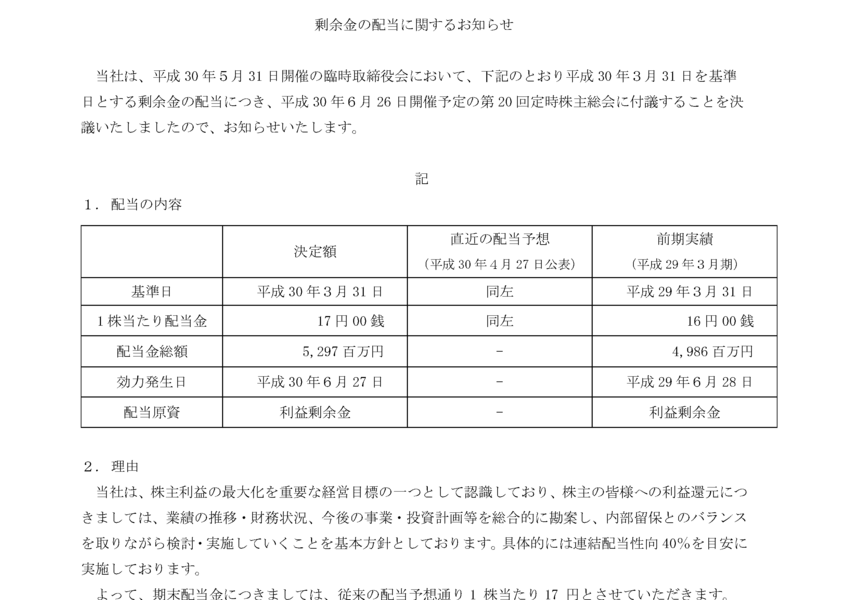

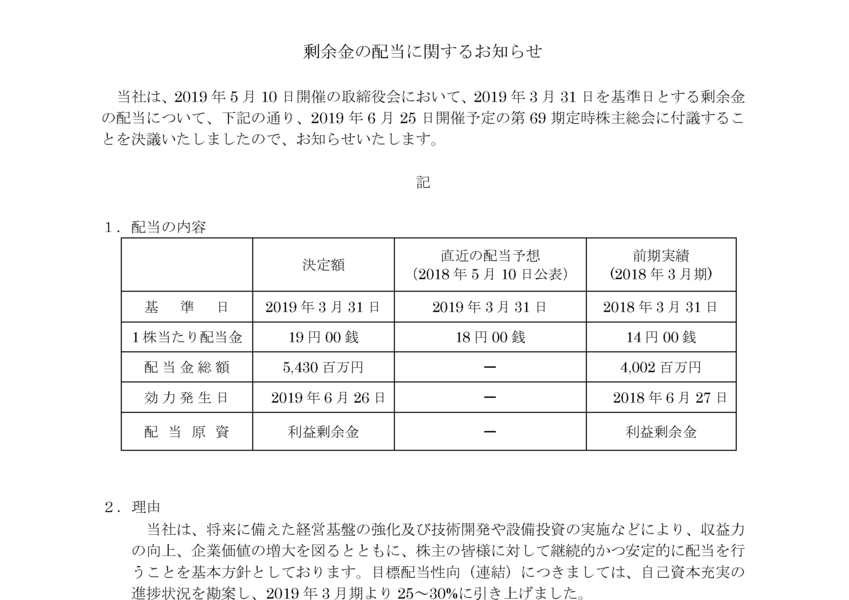

![岸田総理 コロナ対策費の一部を防衛財源に活用の考え[2023/01/31 19:05]](https://news.tv-asahi.co.jp/articles_img/000285624_1920.jpg)

岸田総理 コロナ対策費の一部を防衛財源に活用の考え[2023/01/31 19:05]

【ふるさと納税】 ★レビューキャンペーン実施中★ 富士山蒼天の水 <ラベルレス> 500ml×96本(4ケース) 第1位 天然水 ミネラルウォーター 水 シリカ ランキング 防災 備蓄 高評価…

バレる?NHK受信料を割り増し!嘘つきはダメだよ!テレビを持っている人は対象

【ふるさと納税】水 2L 【定期便 あり】嬬恋の 天然水 ラベルレス ボトル 2L × 10本 入× 1~3箱 【 年内お届け 12/21入金確認分まで ( 月指定便 ・ 定期便 除く)】 毎月…

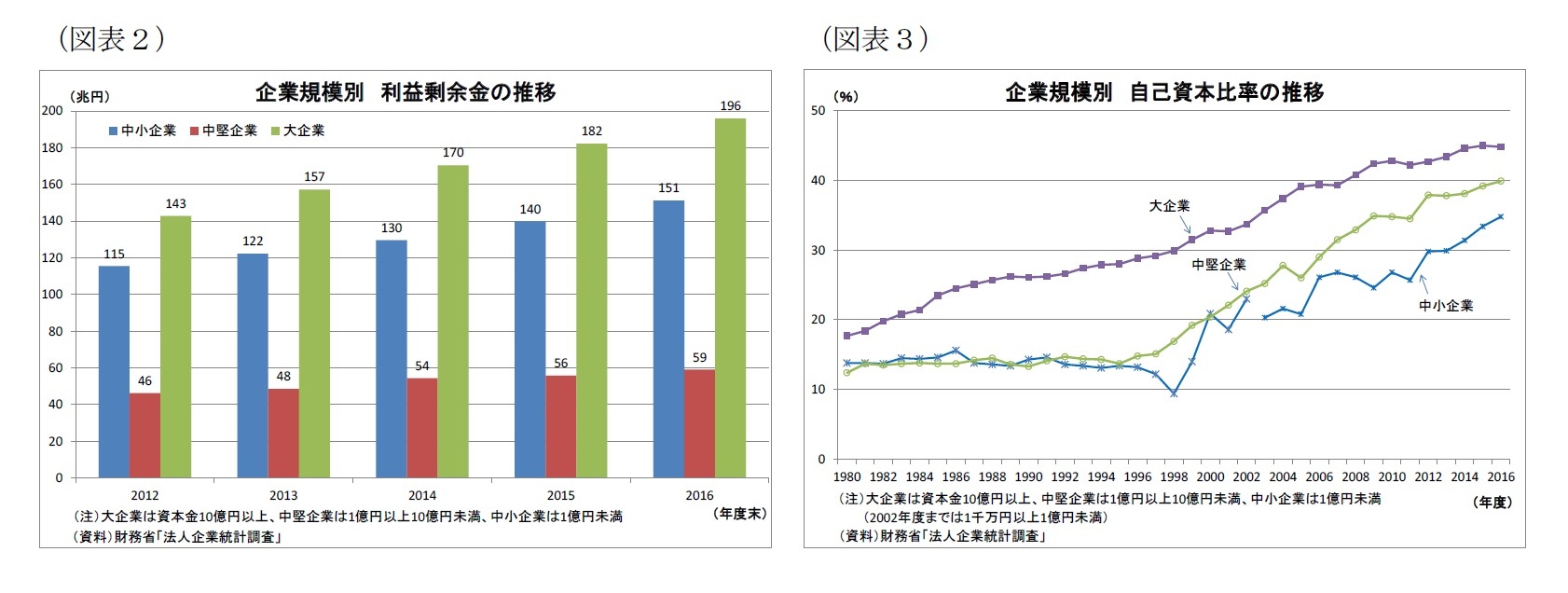

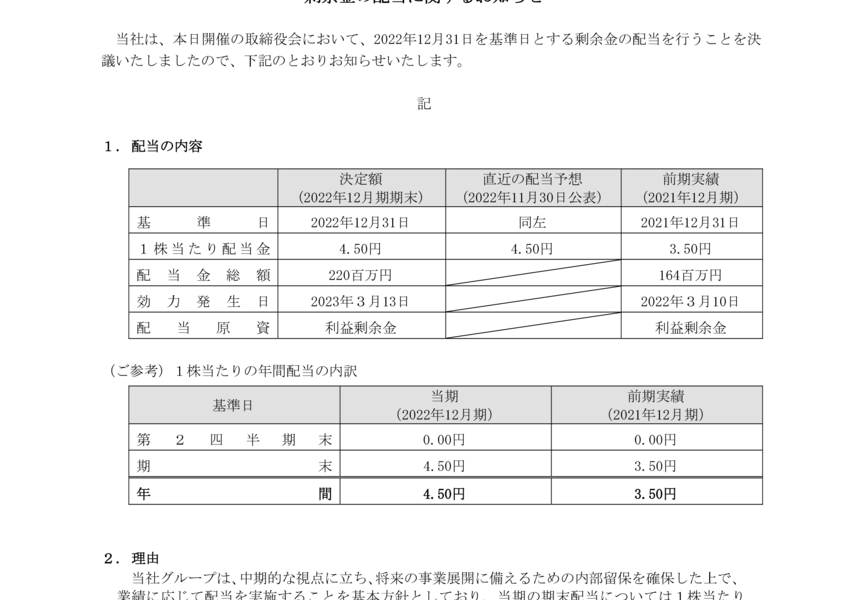

(図表2)企業規模別利益剰余金の推移/(図表3)企業規模別自己資本比率の推移

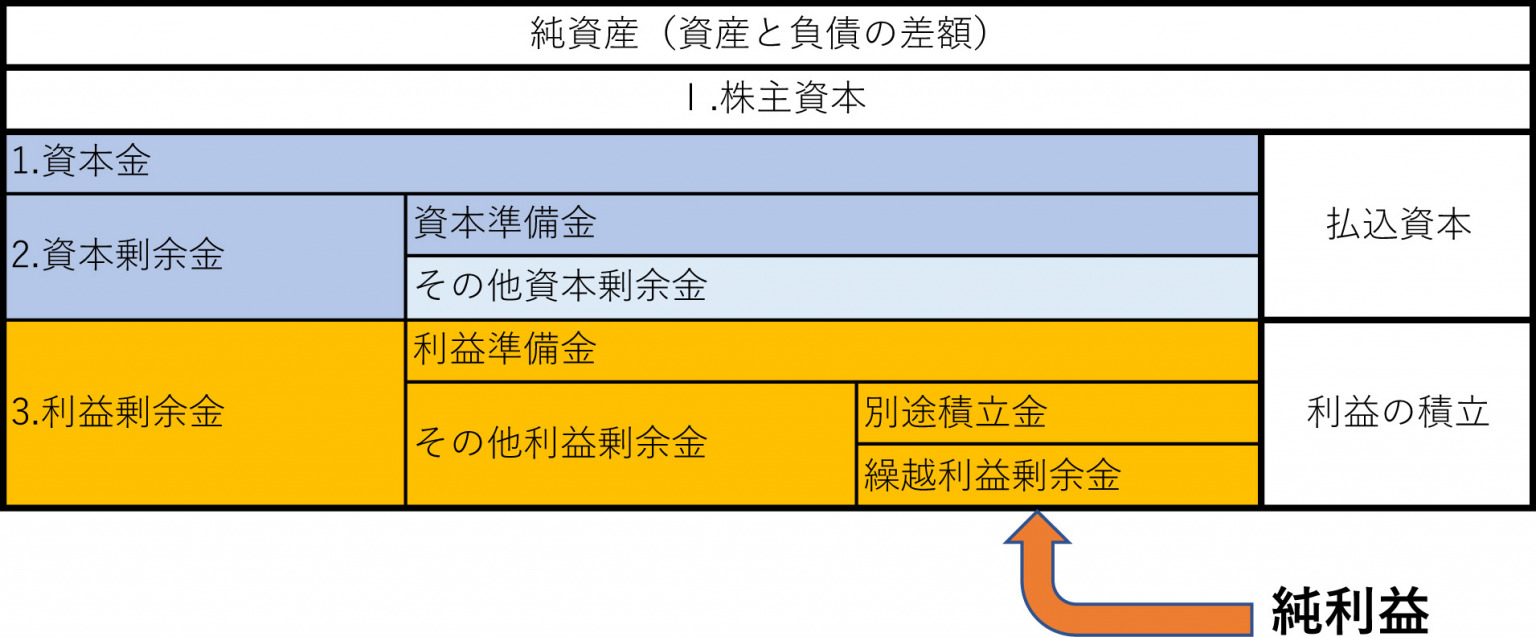

利益剰余金とは?プラス・マイナスが表す意味など基礎からわかりやすく解説

【ふるさと納税】 ◆北海道の天然水 【 選べる お届け回数 】 単品 2ヶ月 3ヶ月 定期便 いろはす ラベルレス 2L 2箱 12本 セット 24本 36本 い・ろ・は・す 2000ml…

【ふるさと納税】【配送方法が選べる】飲む温泉水 温泉水99 1.9L(通常便:計12~60本/定期便:12本×5〜12回 or 24本×5回・計60~144本)水 ミネラルウォーター 温泉水…

【ふるさと納税】<楽天限定価格>水想い 蔵王連峰の雪どけ天然水(ナチュラル ミネラルウォーター) ラベルレス 500ml×42本 軟水 最短3日発送 42本 500ml 大容量 アウトドア…

【ふるさと納税】 年内発送 い・ろ・は・す 天然水 2L 選べる 本数 12本~36本 北杜市白州産 水 飲料 飲料水 ミネラルウォーター コカ・コーラ いろはす ペットボトル 防災 キャンプ…

【ふるさと納税】【配送方法が選べる】ミネラルウォーター 水 500ml(通常便:25・40・50本 /定期便:25本or40本or50本×3〜6回・計75~300本) 天然アルカリ温泉水 財寶温泉…

BIYOUDO 水 シリカ水 500ml×42本 350ml×48本 ナチュラルミネラルウォーター ラベルレス 軟水 美容ミネラル シリカ含有 天然水 シリカウォーター 保存料なし…

【ふるさと納税】水 サントリー天然水 24本×1箱 計24本 550ml 奥大山 SUNTORY ナチュラル ミネラルウォーター 軟水 産地直送 送料無料 500ml+50ml 500…

京都初 フォロフライEVトラック F1VAN・F1TRUCKを吉田商事が初導入・レンタル運用を開始

水 500ml 48本 ミネラルウォーター 天然水 送料無料 富士山の天然水 富士山の天然水500ml ラベルレス 天然水 バナジウム バナジウム含有 防災 備蓄 アイリスオーヤマ

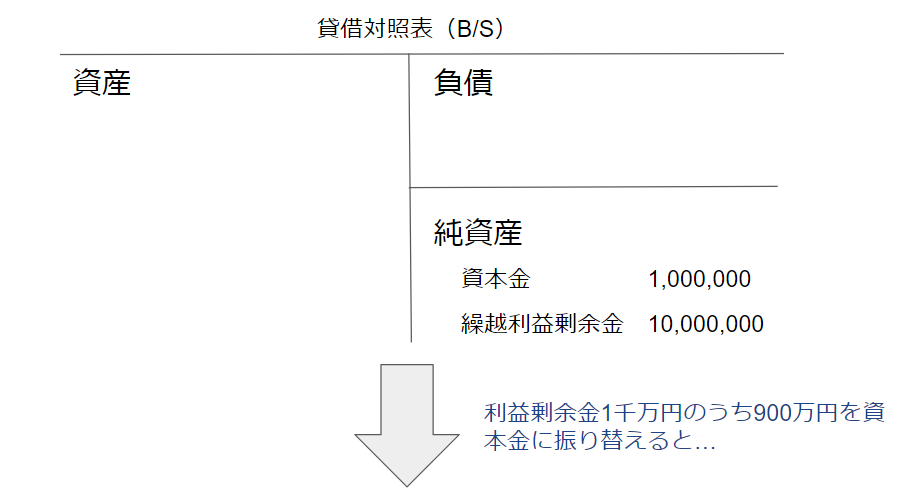

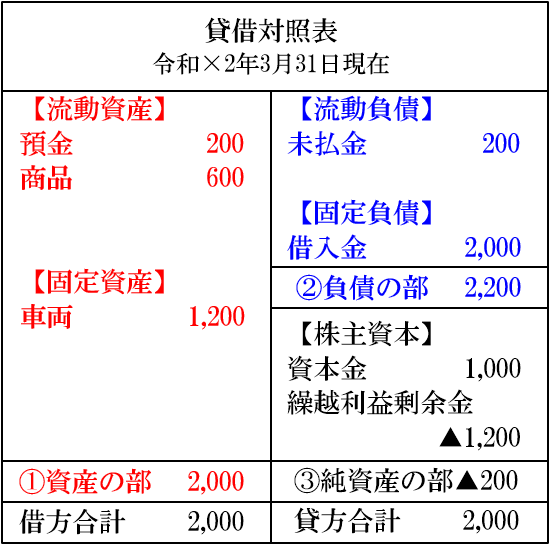

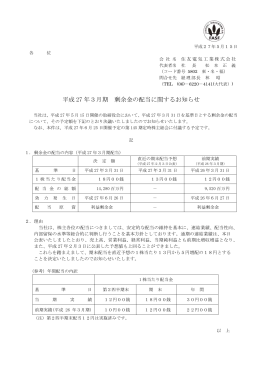

資本金 資本準備金 資本剰余金をわかりやすく解説 マネーフォワード クラウド会社設立

【1本あたり約49.4円】水 ミネラルウォーター 彩水-あやみず- やさしい軟水 500ml 48本 送料無料※一部地域除く ペットボトル ラベルレス ライフドリンクカンパニー LIFEDRINK…

【ふるさと納税】 年内発送 水 サントリー 天然水 南アルプス 2L 選べる本数 6本 12本 通常品 南アルプス 天然水 飲料 軟水 ミネラルウォーター サントリー ペットボトル ベビー 防災…

【ふるさと納税】【選べる定期便】<楽天限定>水想い 蔵王連峰の雪どけ天然水(ナチュラル ミネラルウォーター) ラベルレス 500ml×42本 2か月〜12か月 軟水 国産 アウトドア キャンプ…

/cloudfront-ap-northeast-1.images.arcpublishing.com/sankei/GI2ATIA55NKBRKIVBHTZUX3DXA.jpg)

![[日商簿記3級]前期に貸倒が発生したときの処理[無料講座・例題付き!]](https://www.sikaku-no-iroha.co.jp/wp-content/uploads/2019/08/1st-bankruptcy-n3-2.png)