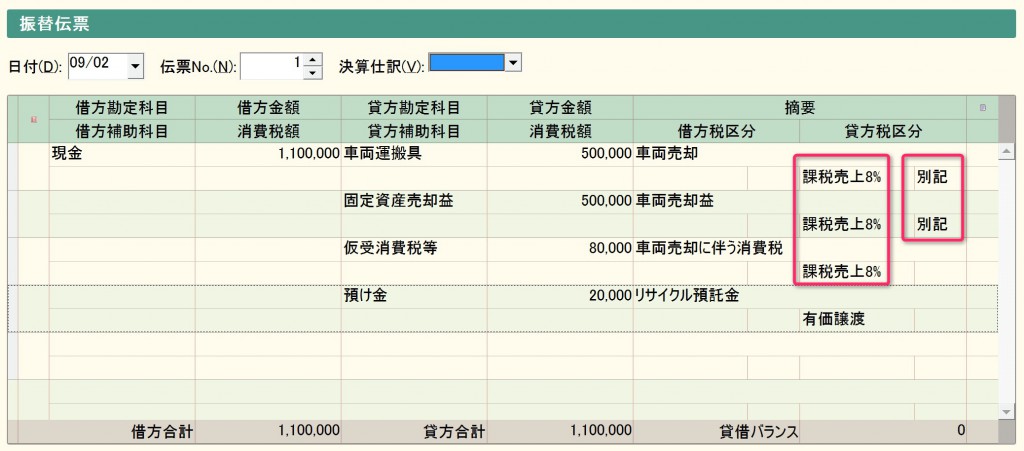

他店と違って新品 正規品 サントリー 山崎 箱付 ノンヴィンテージ 700ml 43度 suntory yamazaki シングルモルト 国産ウイスキー ウイスキー +楽天 SingleMalt…

他店と違って新品 正規品 サントリー 山崎 NV 700ml 43度 箱なし ノンヴィンテージ suntory yamazaki シングルモルト 国産ウイスキー ウイスキー +楽天…

サントリービール ザプレミアムモルツ プレモル ごはん付(350ml×24本入)【ザ・プレミアム・モルツ(プレモル)】

【先着順 最大300円OFFクーポン取得可】サッポロ 黒ラベル 350ml 缶 24本 1ケース【送料無料(一部地域除く)】 サッポロ黒ラベル サッポロビール

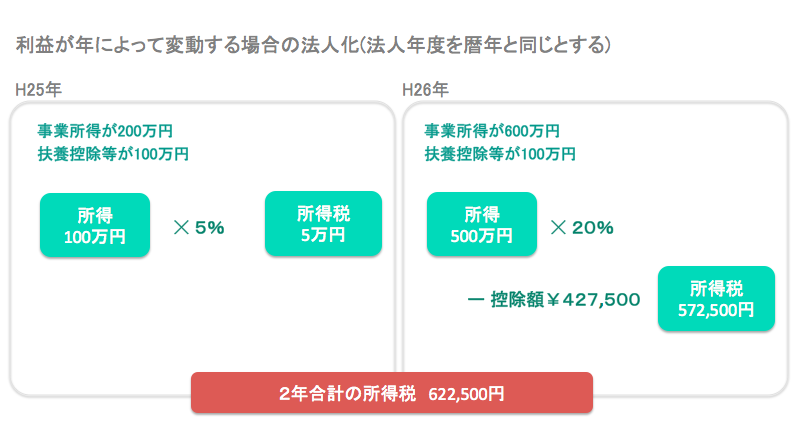

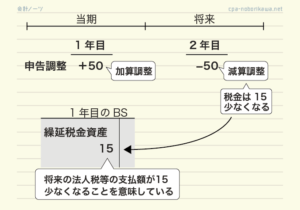

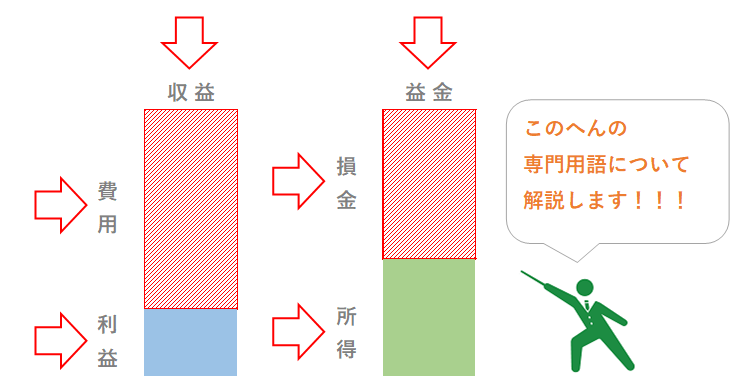

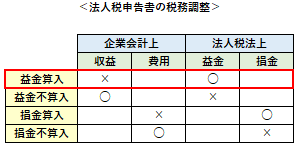

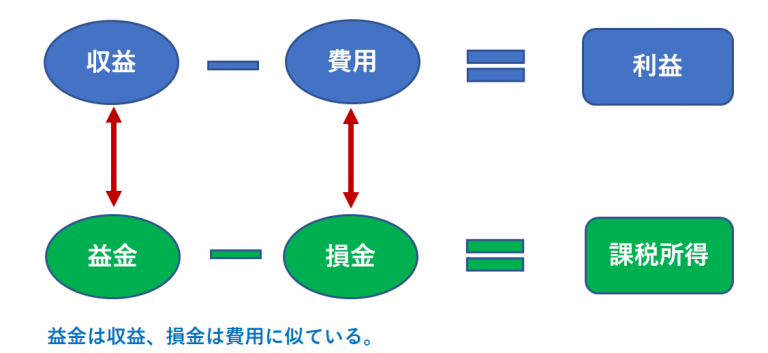

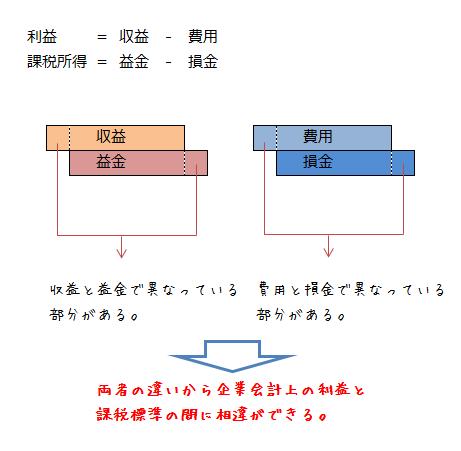

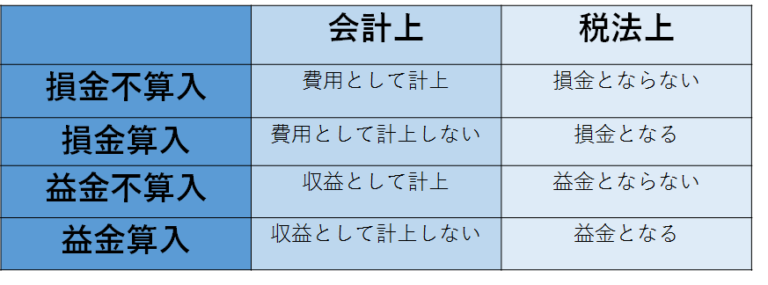

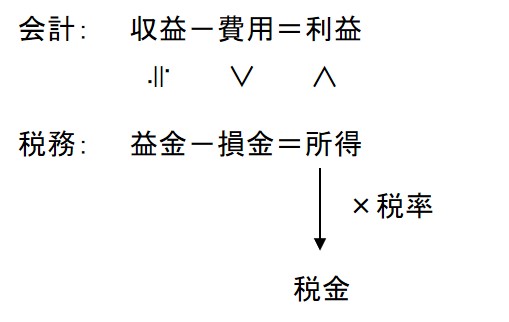

難解な税金の用語「益金」「損金」「利益と所得」をわかりやすく図で解説!

難解な税金の用語「益金」「損金」「利益と所得」をわかりやすく図で解説!

![アサヒ スーパードライ 生ジョッキ缶( 340ml×24本入)【スーパードライ生ジョッキ】[アサヒビール/ビール/スーパードライ 生ジョッキ缶]](https://thumbnail.image.rakuten.co.jp/@0_mall/soukaidrink/cabinet/051/4901004057051.jpg?_ex=300x300)

アサヒ スーパードライ 生ジョッキ缶( 340ml×24本入)【スーパードライ生ジョッキ】[アサヒビール/ビール/スーパードライ 生ジョッキ缶]

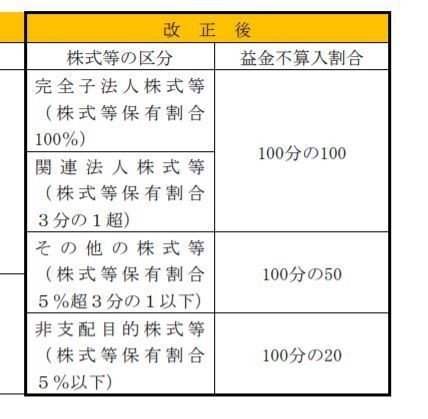

自己株式取得のみなし配当と受取配当金の益金不算入のコンボって最強じゃない?って話

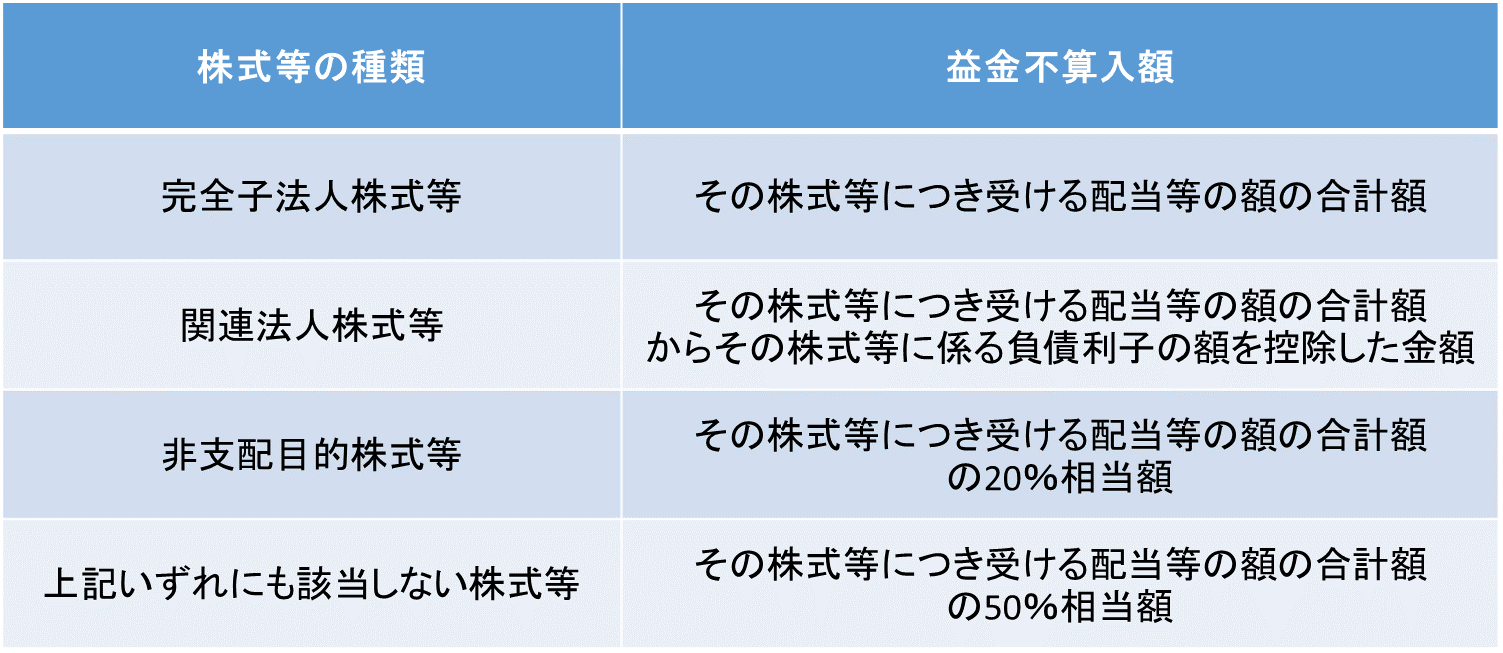

100%グループ内法人からの配当金の益金不算入(みなし配当の場合の注意点を解説)

![アサヒ スーパードライ 缶(500ml*48本セット)【アサヒ スーパードライ】[アサヒビール/ビール/スーパードライ]](https://thumbnail.image.rakuten.co.jp/@0_mall/soukaidrink/cabinet/333/94333.jpg?_ex=300x300)

アサヒ スーパードライ 缶(500ml*48本セット)【アサヒ スーパードライ】[アサヒビール/ビール/スーパードライ]

お歳暮 冬ギフト お誕生日 プレゼント お祝い ビール 18本/国産プレミアムビール 飲み比べ 夢の競宴 ギフトセット350ml×18本 サッポロエビス アサヒ サントリー【贈答・ギフト】詰合せ…

益金・損金の意味とは?参入・不算入についてや収益や費用との違いを解説!

【 特別 送料無料 】 1本たったの598円(税込) 3大銘醸地入り 世界選りすぐり赤ワイン11本セット 第276弾【7784807】 | 金賞 飲み比べ ワイン ワインセット wine…

ビール アサヒ スーパードライ 350ml×48本2ケース販売(24本×2) 送料無料 ビール 国産 アサヒ ドライ 缶ビール AIB

【数量限定価格】ヴーヴ クリコイエローラベル ブリュット 正規品 750ml箱なし ブーブクリコシャンパーニュ シャンパンお一人様12本まで浜運A お歳暮 クリスマス

他店と違って新品 正規品 サントリー 白州 NV ノンヴィンテージ 700ml 43度 箱付 Suntory hakusyu シングルモルト 国産ウイスキー ジャパニーズウイスキー ウイスキー…

![サッポロ クラシック 缶(350ml*24本入)[ビール 北海道 サッポロクラシック ギフト]](https://thumbnail.image.rakuten.co.jp/@0_mall/soukaidrink/cabinet/028/4901880901028.jpg?_ex=300x300)

サッポロ クラシック 缶(350ml*24本入)[ビール 北海道 サッポロクラシック ギフト]

お歳暮 ビール ギフト セット 2025【本州のみ 送料無料】アサヒ AS-3N 『GIFT』スーパードライ 詰め合わせ 内祝い 誕生日 プレゼント お酒 贈り物 3000円以下 お年賀 お歳暮…

![[標的] 8390 金益鼎 多](https://cimg.cnyes.cool/prod/news/4545093/l/d6602c43b2299534ed429bb13c89ea68.jpg)