明日の月9は…「借地借家法 得点力アップ」 過去問研究会♪ ☆資料は無料☆

【中古】 借手のためのリース会計と税務50問50答 平成20年4月改訂/ひかり監査法人,ひかり税理士法人【共編】

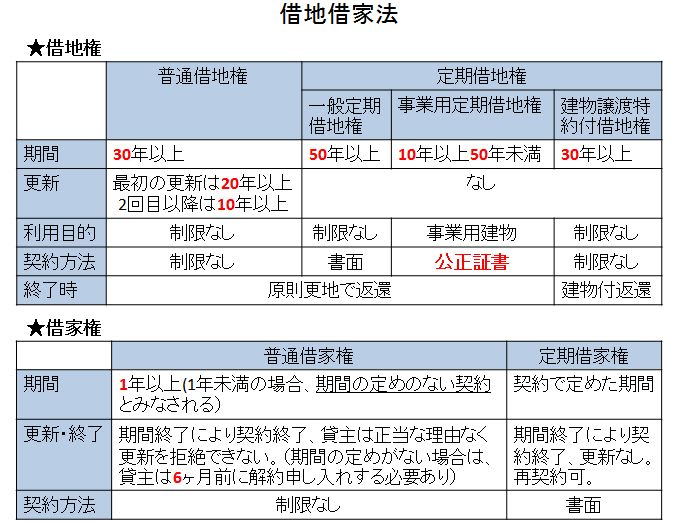

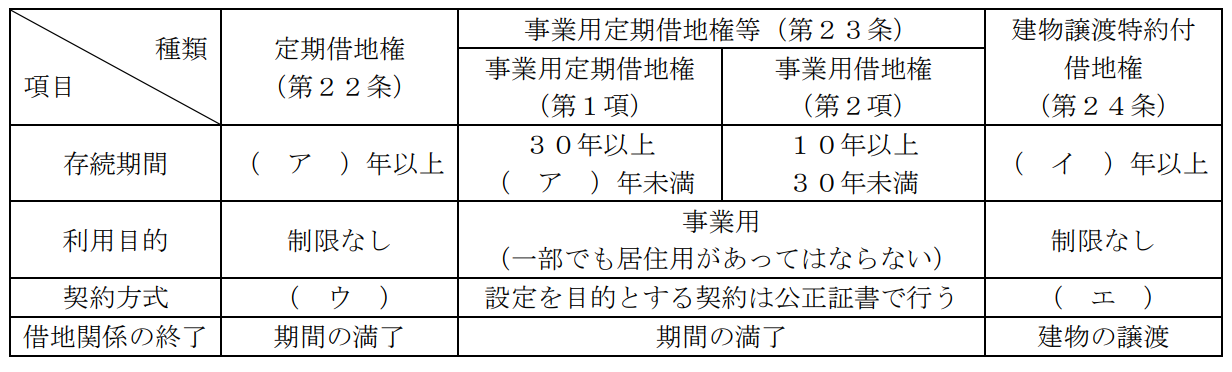

借地借家法に規定する定期借地権等の種類や概要に関する下表の空欄(ア)〜(エ)に入る適切な数値または語句を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、同じ数値または語句を何度選んでもよいこととする。

<<借地権を解決します! >>さいたま市の土地や建物ご相談は埼玉不動産総合サービス・空き家

借手のためのリース会計と税務50問50答 2026全面改訂 / ひかり監査法人 【本】

【宅建過去問】(平成28年問12)借地借家法(借家) 【無料公開講座】令和4年度本試験解説カテゴリ別に見るサイト内検索ご意見・ご質問と回答関連サイトTwitterもやってます。主任講師

![全面改訂 借手のためのリース会計と税務50問50答 [ ひかり監査法人 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3263/9784433713263_1_8.jpg?_ex=300x300)

全面改訂 借手のためのリース会計と税務50問50答 [ ひかり監査法人 ]

下関あいFP・マンション管理士ブログ★ 山口・北九州を中心に活動する実務経験豊富なマンション管理士★

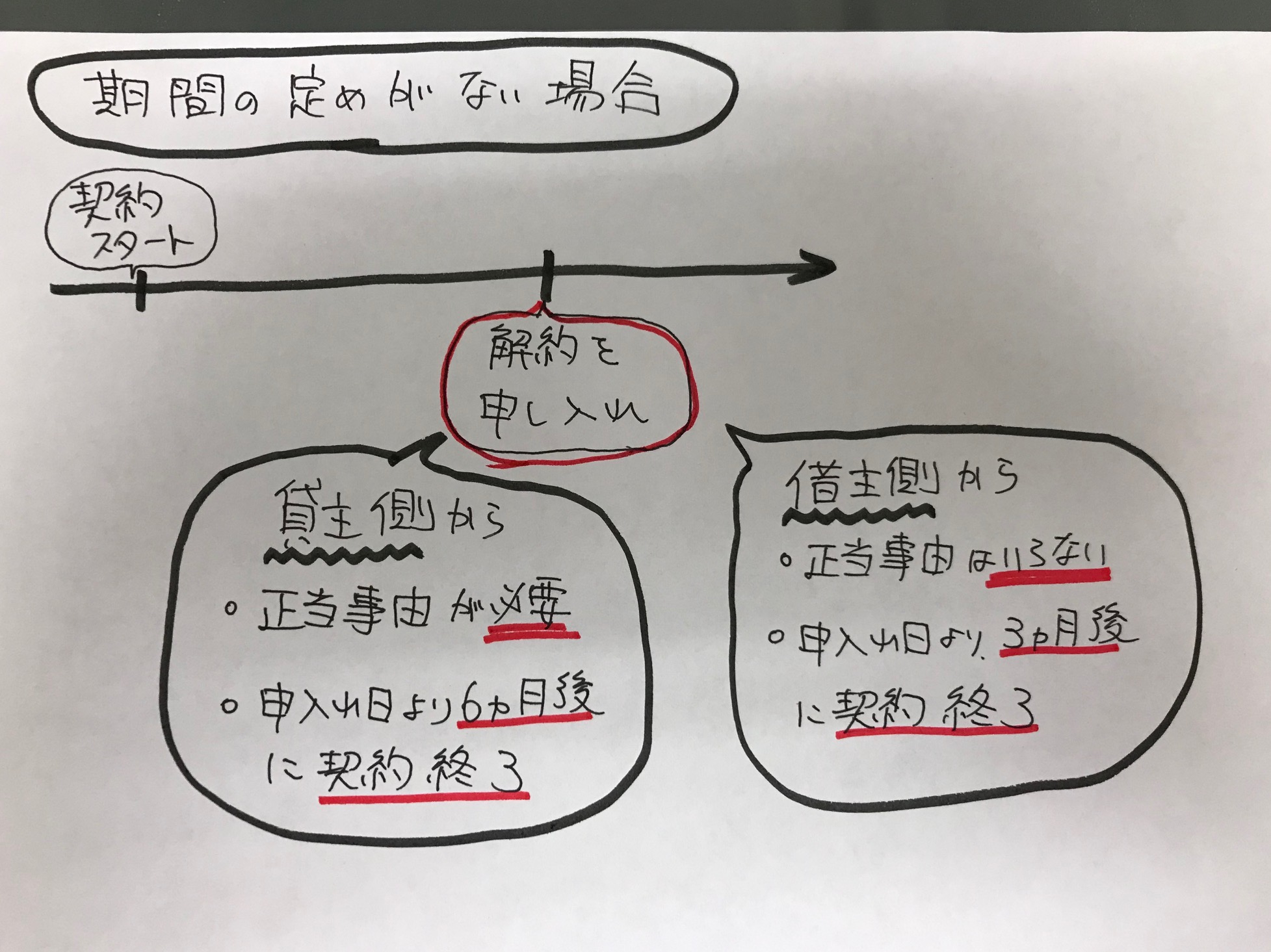

【宅建過去問】(平成02年問13)借地借家法(借家) 【無料公開講座】スリー・ステップ学習法カテゴリ別に見るサイト内検索ご意見・ご質問と回答関連サイトTwitterもやってます。主任講師

![【中古】 借手のためのリース会計と税務50問50答 / ひかり監査法人, ひかり税理士法人 / 清文社 [単行本]【ネコポス発送】](https://thumbnail.image.rakuten.co.jp/@0_mall/mottainaihonpo/cabinet/05850249/bkfyi8xwx6qbqvki.jpg?_ex=300x300)

【中古】 借手のためのリース会計と税務50問50答 / ひかり監査法人, ひかり税理士法人 / 清文社 [単行本]【ネコポス発送】

![■講義編■借地借家法[05]建物賃貸借契約の更新等 【無料公開講座】令和4年度本試験解説カテゴリ別に見るサイト内検索ご意見・ご質問と回答関連サイトTwitterもやってます。主任講師](https://e-takken.tv/wordpress/wp-content/uploads/step1/04ss/ss05_2-2-3.jpg)

■講義編■借地借家法[05]建物賃貸借契約の更新等 【無料公開講座】令和4年度本試験解説カテゴリ別に見るサイト内検索ご意見・ご質問と回答関連サイトTwitterもやってます。主任講師

![【中古】 借手のためのリース会計と税務50問50答 / ひかり監査法人, ひかり税理士法人 / 清文社 [単行本]【宅配便出荷】](https://thumbnail.image.rakuten.co.jp/@0_mall/mottainaihonpo-omatome/cabinet/06819941/bkfyi8xwx6qbqvki.jpg?_ex=300x300)

【中古】 借手のためのリース会計と税務50問50答 / ひかり監査法人, ひかり税理士法人 / 清文社 [単行本]【宅配便出荷】

借地借家法第10条「借地権の対抗力」の主張with image|URU HOME

【中古】借手のためのリース会計と税務50問50答 【平成20年4月改訂】 / ひかり監査法人 (単行本)

借地契約の更新手続きができていない できなかった 旧借地法適用借地 旧法借地権 の法定更新について 借地権の窓口

f:id:works014:20090605181744j:image:w530

【中古】借手のための新しいリ-ス会計と税務50問50答 /清文社/ひかり監査法人(単行本)

今すぐできる漢検攻略!合格の方法を漢検&日本語検定1級YouTuberに聞きました!

【中古】借手のためのリース会計と税務50問50答 【平成20年4月改訂】 / ひかり監査法人 (単行本)

【中古】借手のためのリ-ス会計と税務50問50答 /清文社/ひかり監査法人(単行本)

【中古】不正融資における借手の刑事責任 事実的対向犯説の提唱/成文堂/関哲夫(単行本)

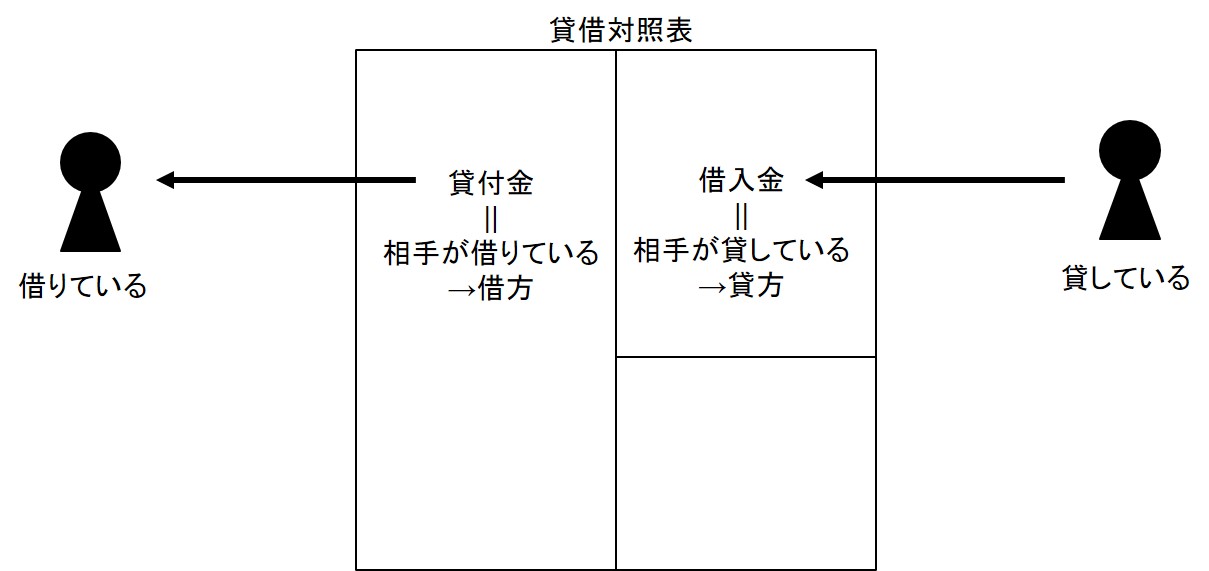

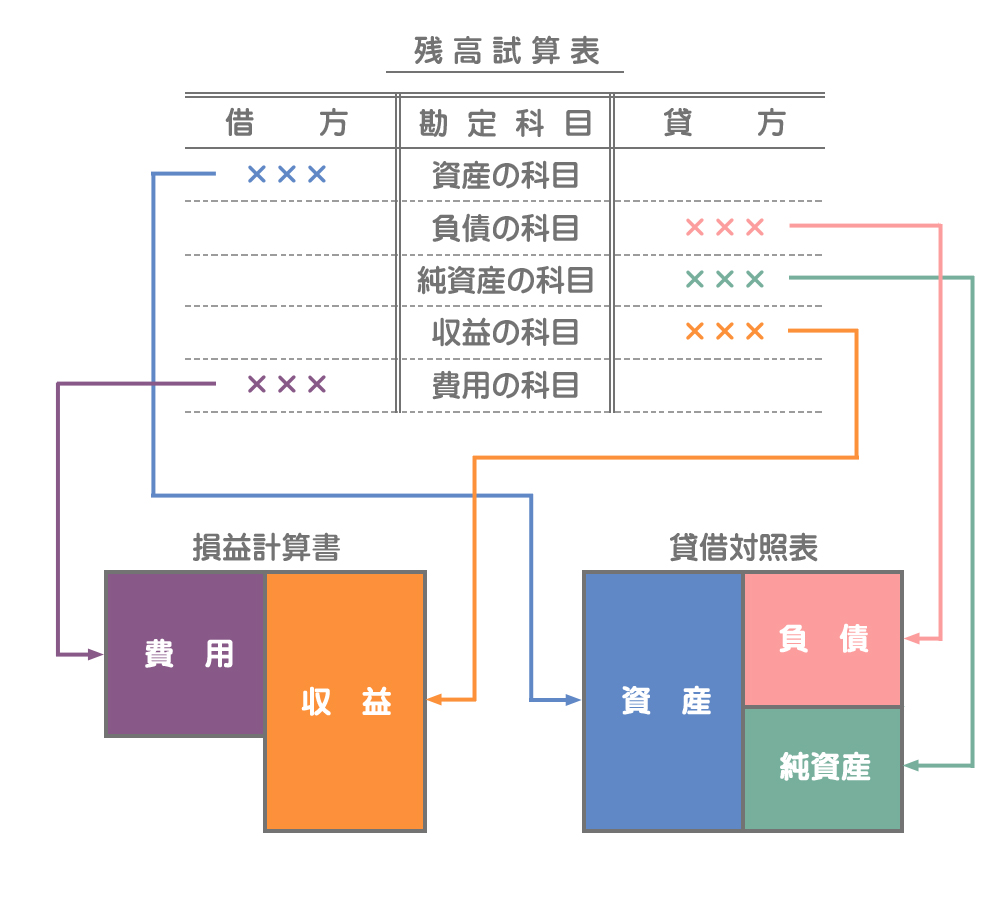

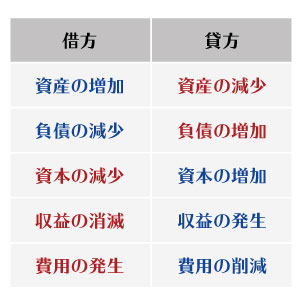

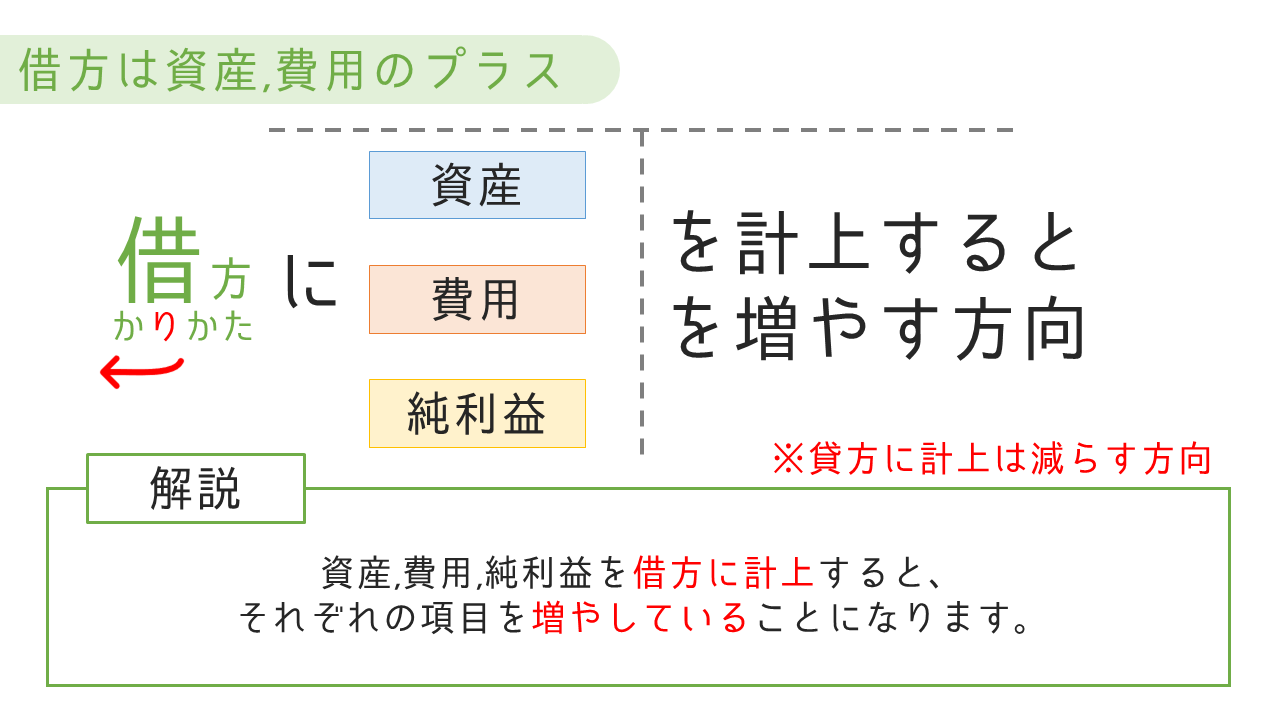

貸借対照表(BS)とは,損益計算書(PL)とは-絶対に誰でもわかるBS,PL

アニマルカードゲーム BP3-016 猫の借手 (U アンコモン) ブースターパック 青嵐再来