【中古】事業承継に活かす持分会社・一般社団法人・信託の法務・税務 /中央経済社/牧口晴一(単行本)

【中古】持分の会計 負債・持分の区分および資本取引・損益取引の区分/中央経済社/池田幸典(単行本)

2015年12月期決算 長期ビジョン&中期経営方針 2015年総括・2016年方針

【中古】ケーススタディ医療法人の相続・事業承継対策 持分や退職金の対応から認定制度の活用まで/ぎょうせい/青木惠一(単行本(ソフトカバー))

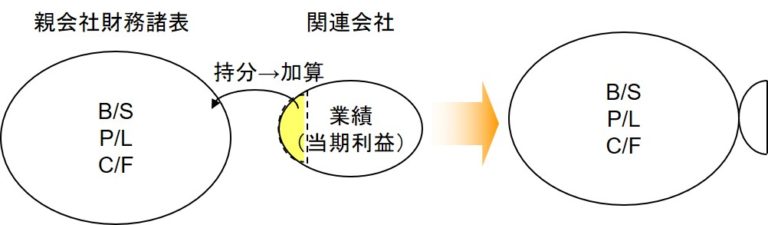

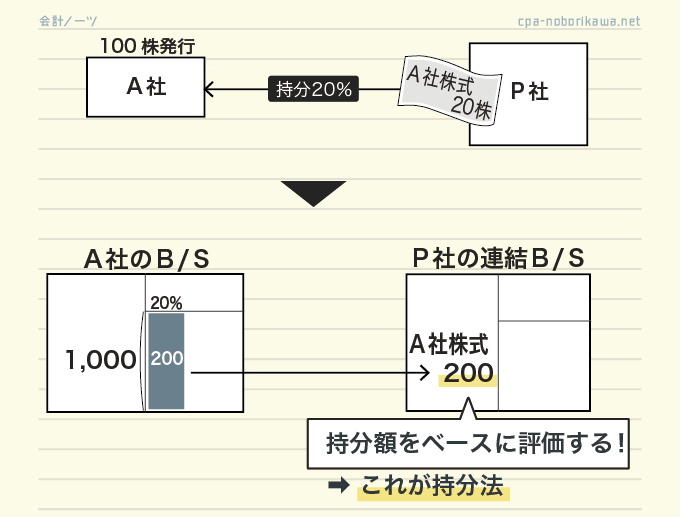

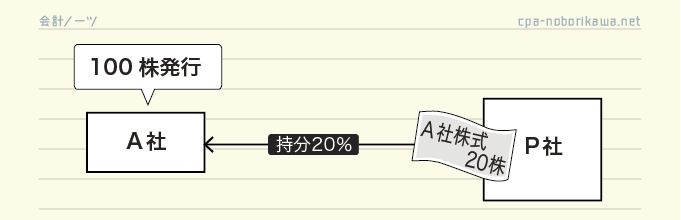

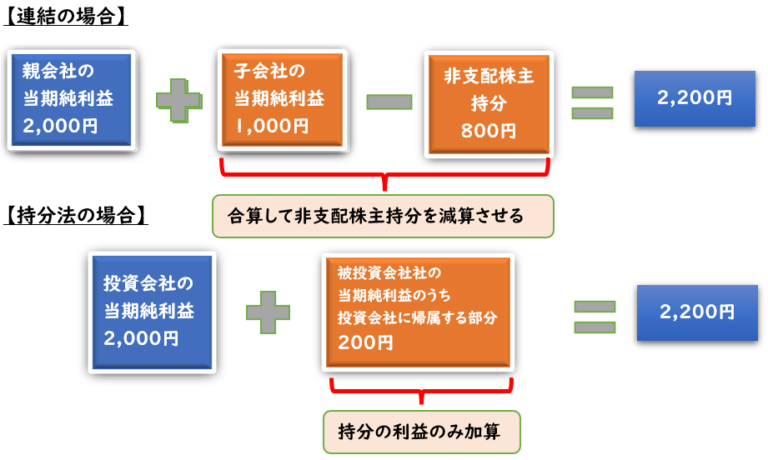

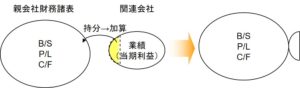

(図解)簡単に理解できる「持分法」の基礎 ~関連会社ってなに?~ 【難易度★★★☆☆】

Q&A医療機関の組織変更の実務と税務 持分なし医療法人・特定医療法人・社会医療法人への移行 山田&パートナーズ/編 加藤友彦/著 上田峰久/著 若山雄一郎/著 板持英俊/著 赤石健/著…

バフェットが言う「ルックスルー利益」は持分法利益と同じ。一にも二にも決算決算決算

![共有不動産の紛争解決と登記手続 共有物分割請求、共有持分権確認、所有者不明土地・建物、遺産分割、相続登記[本/雑誌] / 高須順一/〔ほか〕著](https://thumbnail.image.rakuten.co.jp/@0_mall/neowing-r/cabinet/item_img_1983/neobk-3066161.jpg?_ex=300x300)

共有不動産の紛争解決と登記手続 共有物分割請求、共有持分権確認、所有者不明土地・建物、遺産分割、相続登記[本/雑誌] / 高須順一/〔ほか〕著

【材料】スルガ銀---大幅続伸、クレセゾンが持分法適用会社化の方針と伝わる

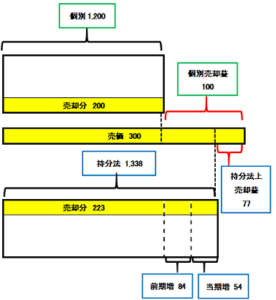

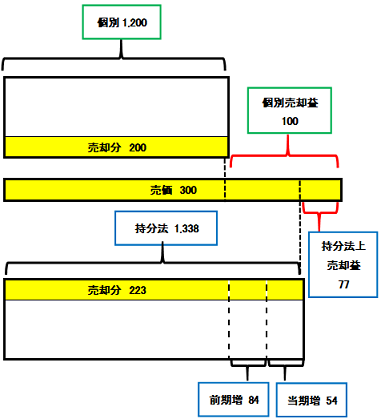

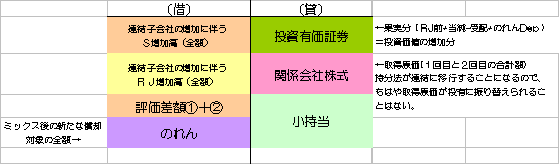

部分時価評価法を理解する!持分法の追加取得時に評価差額を計算するのはなぜ?

持分法適用会社、連結子会社、関係会社、関連会社の違いと英語表現、連結決算処理の違い

ケーススタディ医療法人の相続・事業承継対策 持分や退職金の対応から認定制度の活用まで 青木惠一/著

持分法はグループ化企業の会計処理方法のひとつ|連結法との違いや未実現利益について解説

![中国子会社の清算・持分譲渡の実務 法務・税務・労務・経営判断 [ 森村元 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3443/9784419063443.jpg?_ex=300x300)

中国子会社の清算・持分譲渡の実務 法務・税務・労務・経営判断 [ 森村元 ]

東電HD:持分法適用関連会社の異動(株式譲渡)の完了に関するお知らせ 東電HD

新ブランド「Life on Products」、デザイン家電6アイテム業績業績

【材料】MRT---急伸で昨年来高値、持分法適用会社のヘルスケアPF開発やICOに関心

共有不動産の紛争解決と登記手続-共有物分割請求、共有持分権確認、所有者不明土地・建物、遺産分割、相続登記- / 高須順一 【本】

フランクフルト証券取引所における当社株式の上場廃止に関するお知らせ 役員退職慰労金制度の廃止及び特別損失の発生並びに 個別業績の 各 位 ベンチャーキャピタル・ファンドの設立に関するお知らせ PDF: 164KB - 神栄テストマシナリー株式会社 事業承継等に関する基本合意のお知らせ (PDF: 129KB) 2016/11/09 平成29年3月期業績予想・配当予想の修正に関するお知らせ 固定資産の除却撤去に係る物件移転補償契約の締結並びに借地権利金 剰余金の配当に関するお知らせ KHネオケムプレスリリース20150331 新設分割及び新設会社の株式譲渡に関する基本合意締結の 子会社の異動 (取得)に関するお知らせ 連結業績予想ならびに配当予想の修正に関するお知らせ EC 事業部新設のお知らせ 本店移転に関するお知らせ コンゴ民主共和国ンガンジ鉱区の取得について 中国工場統合に関するお知らせ - TOCOS® 東京コスモス電機株式会社 h17.03.31 固定資産(横須賀PH)の売却に関するお知らせ 債務免除等の金融支援および特別利益の計上に関する 子会社の固定資産の譲渡に伴う特別利益の計上に関する 持分法適用関連会社の株式等の異動(譲渡)に関するお知らせ 全額貸倒引当金計上済の債権取立不能のおそれに関するお知らせ 株式会社三越物流の事業終了に伴う退職特別措置に関するお知らせ (7KB Paperzz.comYour Paperzz

論点体系 会社法 4 株式会社4定款変更・事業譲渡・解散・清算 持分会社 第466条〜第675条 / 江頭憲治郎 【全集・双書】

解説記事2008年06月09日

【ニュース特集】

持分プーリング法の廃止は平成22年4月1日から(2008年6月9日号・№261)

特殊法优于一般法 与 上位法优于下位法。 那么。特殊法是下位法的时候。适用一般法还是特殊法?特殊法优于一般法 与 上位法优于下位法。 那么。特殊法是下位法的时候。适用一般法还是特殊法?

![新基本法コンメンタール 会社法3[第3版] 第3編:持分会社から第8編:罰則まで(第575条~第979条) (別冊法学セミナー) [ 奥島 孝康 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/2898/9784535402898_1_5.jpg?_ex=300x300)

新基本法コンメンタール 会社法3[第3版] 第3編:持分会社から第8編:罰則まで(第575条~第979条) (別冊法学セミナー) [ 奥島 孝康 ]

商船三井:持分法適用関連会社 OCEAN NETWORK EXPRESS PTE.LTD.からの配当金受領に関するお知らせ 商船三井

![会社法コンメンタール 第15巻 持分会社(2) [ 神田 秀樹 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6683/9784785726683.jpg?_ex=300x300)

![【中古】 [補訂版] 商業登記申請MEMO-持分会社編-](https://thumbnail.image.rakuten.co.jp/@0_mall/trmt-1/cabinet/609-1/4788280566.jpg?_ex=300x300)