スリップ サテン プチプラ 透けない セクシー ランジェリー ベビードール 大きいサイズ 光沢 上品 エレガント かわいい スリット リボン タイト 勝負下着 su960 プレゼント ギフト…

【2000円OFFクーポン有】セクシーランジェリー 大きいサイズ セクシーランジェリー 過激 セクシーランジェリー ベビードール セクシー下着 エロ下着 ランジェリー ベビードールランジェリー…

2015年12月期決算 長期ビジョン&中期経営方針 2015年総括・2016年方針

【2000円OFFクーポン有】セクシーランジェリー 超過激 穴あき 大きいサイズ セクシー ランジェリー 過激 ベビードール セクシー下着 エロ下着 ランジェリー ルームウェア 股割れ XL 2L…

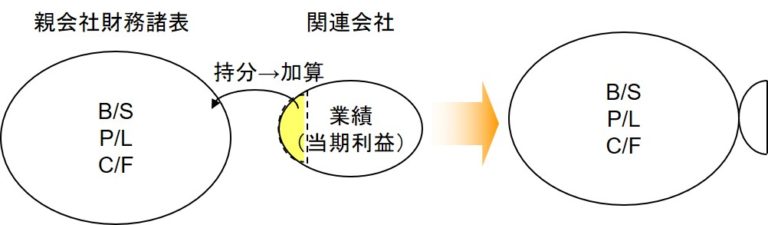

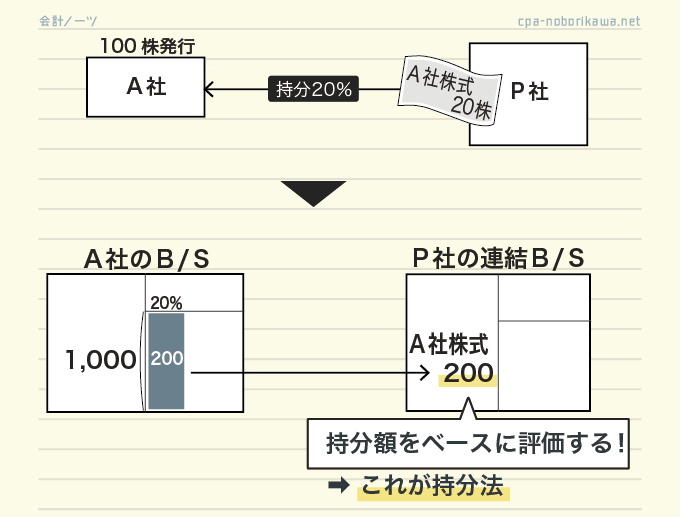

(図解)簡単に理解できる「持分法」の基礎 ~関連会社ってなに?~ 【難易度★★★☆☆】

24日まで 30%OFF! ブラ ショーツ セット 丸見えブラ 「S M Lサイズ丸見え悩殺SEXYフルバスト オープンブラ & 穴あきショーツセット お花のレース」セクシー ランジェリー 下着…

【20%OFF】【2000円OFFクーポン有】ベビードール セクシーランジェリー ベビードール キャミソール ワンピース レディース セクシー 下着 大きいサイズ XL ランジェリー ルームウェア…

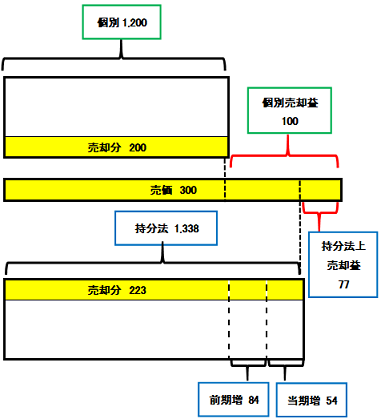

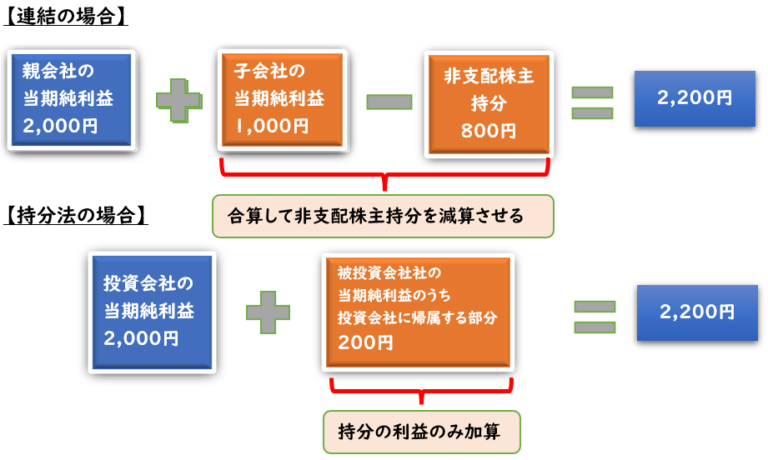

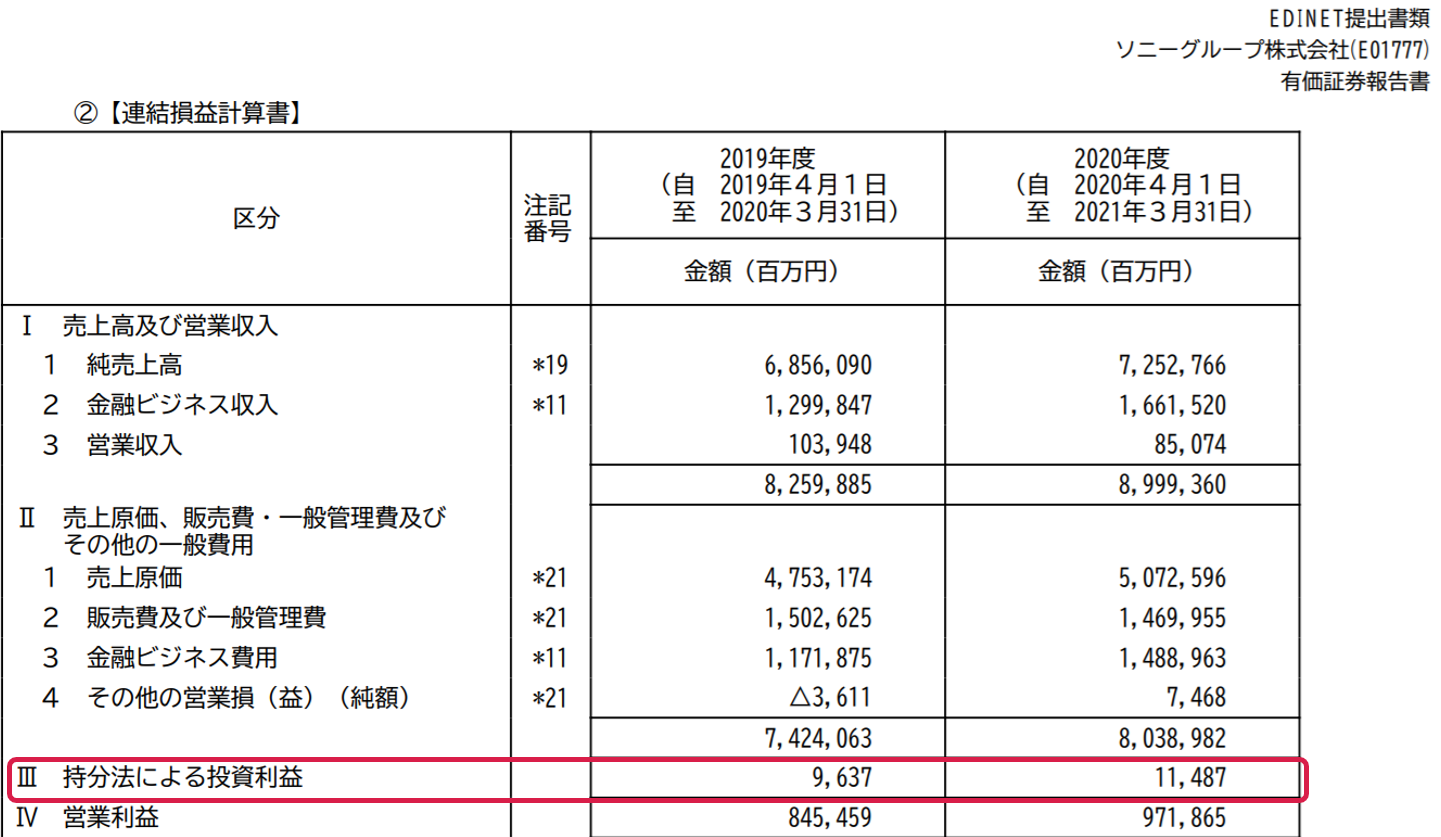

バフェットが言う「ルックスルー利益」は持分法利益と同じ。一にも二にも決算決算決算

福C【バーゲン 特別価格】セクシー ショーツ スタンダード カシュクールレース プレーンショーツ(下着 パンティ パンツ かわいい パンティー 女性 レディース かわいい下着 可愛いショーツ 単品…

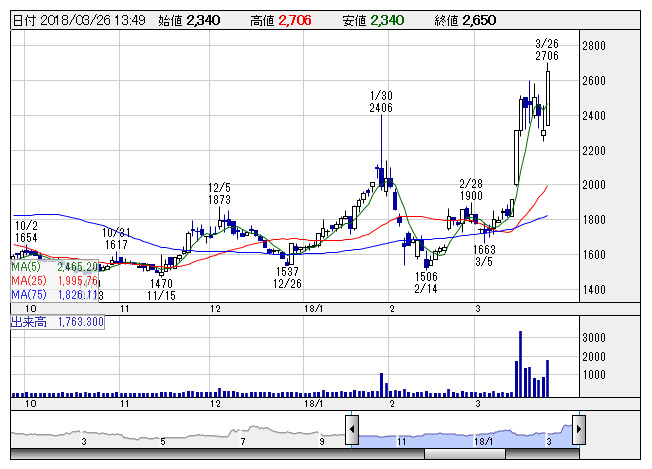

【材料】スルガ銀---大幅続伸、クレセゾンが持分法適用会社化の方針と伝わる

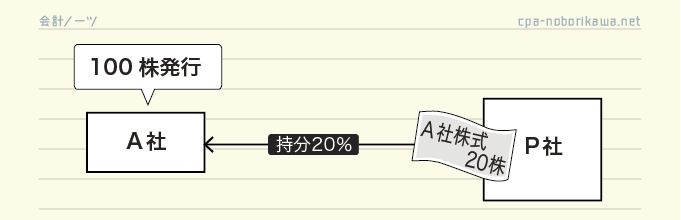

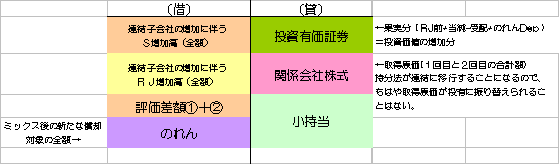

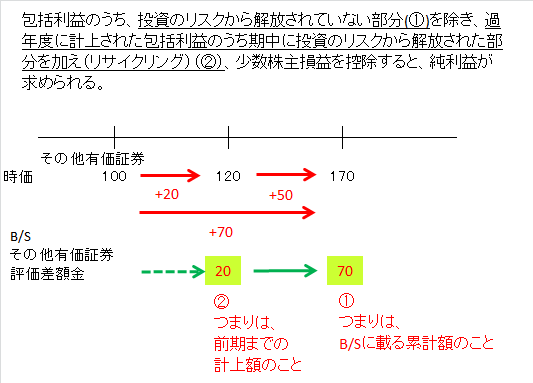

部分時価評価法を理解する!持分法の追加取得時に評価差額を計算するのはなぜ?

【バーゲン 23%OFF】ブラジャー ショーツ セット 盛り Lace ソフト超盛ブラ(R) ブラジャー&ショーツ (女性 下着 レディース ブラショーツ 小胸 超盛ブラ 盛りブラ 谷間…

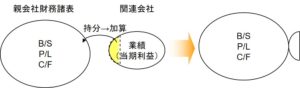

持分法適用会社、連結子会社、関係会社、関連会社の違いと英語表現、連結決算処理の違い

【クーポンで10%OFF!!】セクシー ランジェリー ブラ ショーツ セット オープン 穴あき エロ 下着 過激 マンホールブラ ノンワイヤーブラ セクシーランジェリ セクシ-ランジェリー 超過激…

持分法はグループ化企業の会計処理方法のひとつ|連結法との違いや未実現利益について解説

レディース ノースリーブ スリム ワンピース ファスナー ミニ スカート ドレス 胸元 タイト 無地 タイト フィット セクシー リブ ストレッチ Vネック ジッパー 送料無料

東電HD:持分法適用関連会社の異動(株式譲渡)の完了に関するお知らせ 東電HD

【2000円OFFクーポン有】セクシーランジェリー 大きいサイズ ベビードール 超過激 XL 3Lレディース セクシー ランジェリー 下着 セクシー 大きいサイズ セクシー コスチューム セクシー…

新ブランド「Life on Products」、デザイン家電6アイテム業績業績

【材料】MRT---急伸で昨年来高値、持分法適用会社のヘルスケアPF開発やICOに関心

ボクサーパンツ メンズ G-Station/ジーステーション 水着系生地使用 ぴっちりフィット マキシマム3D立体ポーチ メンズボクサーパンツ…

フランクフルト証券取引所における当社株式の上場廃止に関するお知らせ 役員退職慰労金制度の廃止及び特別損失の発生並びに 個別業績の 各 位 ベンチャーキャピタル・ファンドの設立に関するお知らせ PDF: 164KB - 神栄テストマシナリー株式会社 事業承継等に関する基本合意のお知らせ (PDF: 129KB) 2016/11/09 平成29年3月期業績予想・配当予想の修正に関するお知らせ 固定資産の除却撤去に係る物件移転補償契約の締結並びに借地権利金 剰余金の配当に関するお知らせ KHネオケムプレスリリース20150331 新設分割及び新設会社の株式譲渡に関する基本合意締結の 子会社の異動 (取得)に関するお知らせ 連結業績予想ならびに配当予想の修正に関するお知らせ EC 事業部新設のお知らせ 本店移転に関するお知らせ コンゴ民主共和国ンガンジ鉱区の取得について 中国工場統合に関するお知らせ - TOCOS® 東京コスモス電機株式会社 h17.03.31 固定資産(横須賀PH)の売却に関するお知らせ 債務免除等の金融支援および特別利益の計上に関する 子会社の固定資産の譲渡に伴う特別利益の計上に関する 持分法適用関連会社の株式等の異動(譲渡)に関するお知らせ 全額貸倒引当金計上済の債権取立不能のおそれに関するお知らせ 株式会社三越物流の事業終了に伴う退職特別措置に関するお知らせ (7KB Paperzz.comYour Paperzz

【最大30%OFFクーポンあり】 レオタード ハイレグ セクシーランジェリー オープンクロッチ 透け透け エッチな下着 エロ下着 勝負下着 コスプレ 彼女 可愛い 過激 超過激 エロ下着 レディース

解説記事2008年06月09日

【ニュース特集】

持分プーリング法の廃止は平成22年4月1日から(2008年6月9日号・№261)

特殊法优于一般法 与 上位法优于下位法。 那么。特殊法是下位法的时候。适用一般法还是特殊法?特殊法优于一般法 与 上位法优于下位法。 那么。特殊法是下位法的时候。适用一般法还是特殊法?

【2000円OFFクーポン有】セクシーランジェリー 大きいサイズ ブラ ショーツ 穴あき オープンブラ XL 3L 4L 超過激 セクシーランジェリー セクシー下着 エロ下着 ランジェリー…

商船三井:持分法適用関連会社 OCEAN NETWORK EXPRESS PTE.LTD.からの配当金受領に関するお知らせ 商船三井