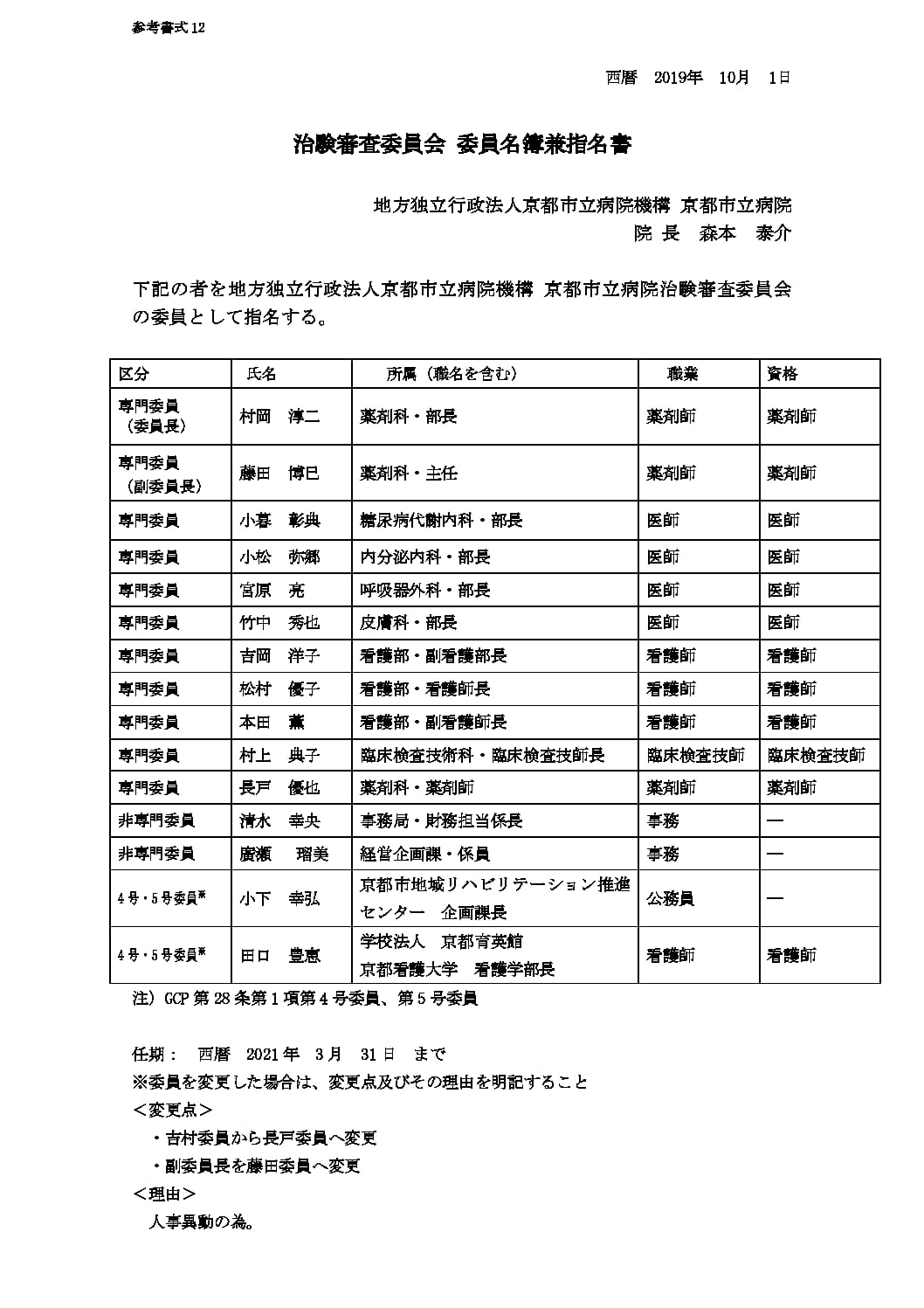

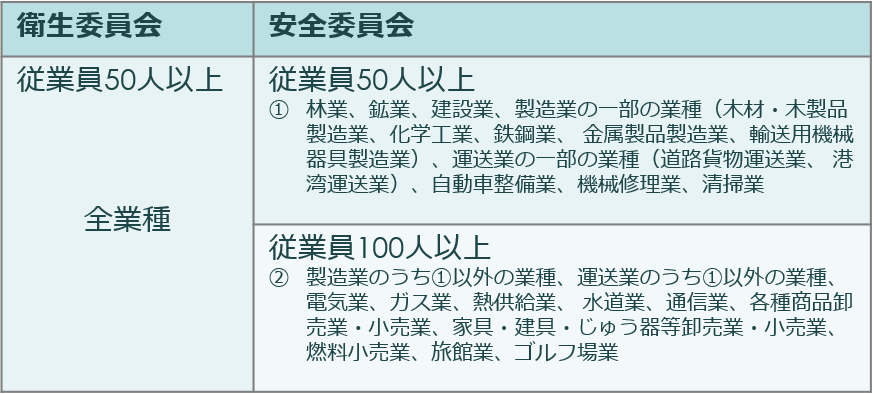

【よくわかる】衛生委員会とは?設置基準・メンバー構成等に関する4つの要点サンポナビ編集部

【無料★特典付】 【特別価格】水受けセット ユニソン スプレスタンド60ソリッド 蛇口1個セット+ステンレスパン 蛇口付き立水栓 水栓柱&ガーデンパン 組合せセット 4カラー 1口水栓柱…

【期間限定2000円OFFクーポン】 ガスコンロ リンナイ ガステーブル パールクリスタル ホワイト 白 59cm 両面焼きグリル プロパン 都市ガス 据置型ガスコンロ 2口 ココットプレート同梱…

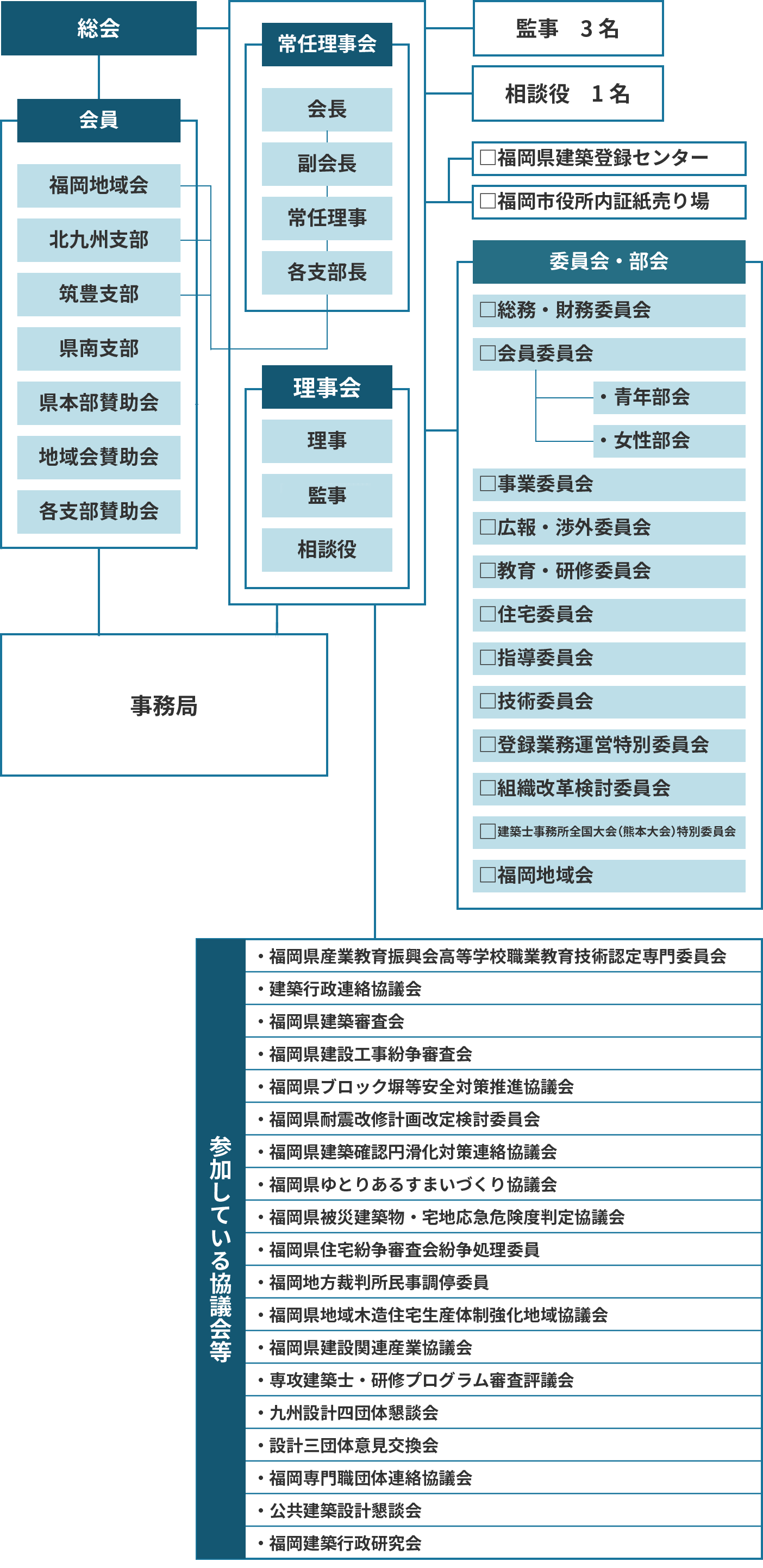

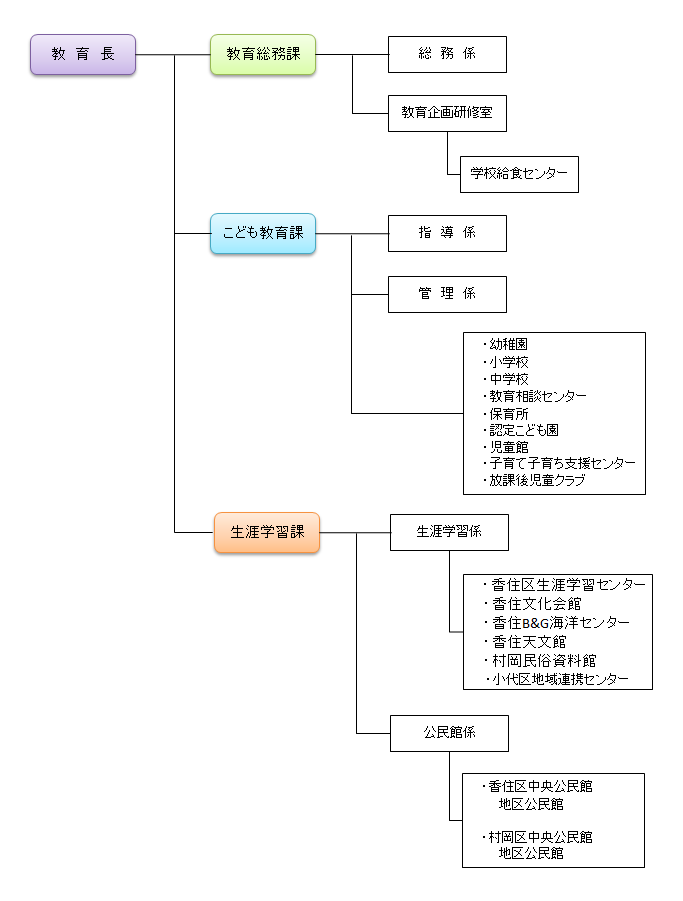

教育委員会事務局の組織について

問い合わせ番号:14188-8482-4612

登録日:

2015年1月27日

【新色追加】日本製 職人手塗り仕上げ ティッシュケース ペーパーポット おしゃれ トイレットペーパー ティッシュカバー かわいい 丸型 アイコレクション 日本製 韓国 丸 北欧 引越し 新築祝い…

イラストポップ 学校のイラスト 委員会no09ほうきを抱える美化委員会の男の子の無料素材

ホワイトデー お返し ホワイトデー ギフトプレゼント 2026 百貨店で人気 お菓子 【パティスリーキハチ 公式】 人気 おしゃれ 高級 ギフト ランキング 洋菓子 内祝い お返し キハチ…

キングダム:第5シリーズ第5話「執念の渡河」 飛信隊の反撃開始! 黒桜隊の前に紀彗が現れる

眩しくない 鯖江 夜間 運転 サングラス 運転用 レディース 調光サングラス ネオコントラスト 調光 ナイト おしゃれ ボストン メガネ メラニン uvカット 白内障 術後 保護メガネ ネオグラス…

期間値引クーポンあり ドレッサー おしゃれ 女優ミラー《自社製品》可愛い デスク 欧風 鏡台 お姫系 ベロア調 テーブル 幅80cm 幅60cm 幅100cm チェスト スツール LEDミラー…

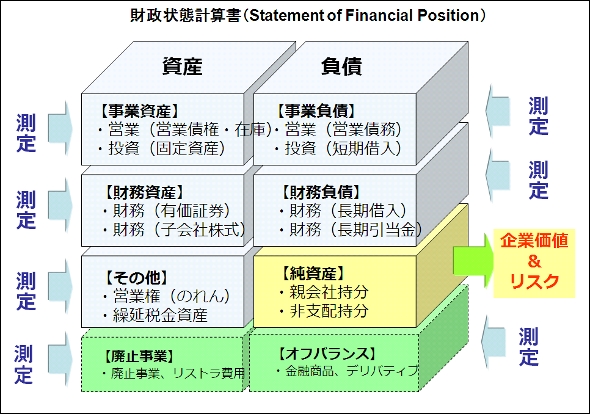

7779 - CYBERDYNE(株) 『改正後国際会計基準(IFRS)第9号によれば、金融商品は、「償却原価で測定される場合又はその他の包括利益を通じて公正価値で測定される場合を除いて、純損益を通じて測定しなければならない」(IFRS第9号A4.1.4)とされている。すなわち、国際会計基準採用企業は、2018年1月1日開始事業年度より、売買目的で保有する非上場株式について、たとえその非上場株式に信頼できる市場価格がないとしても、これを公正価値により評価して、その評価差額を純損益に計上しなければならない。』 らしいがw >売買目的で保有する非上場株式について、たとえその非上場株式に信頼できる市場価格がないとしても、これを公正価値により評価して、その評価差額を純損益に計上しなければならない この時点で理解に苦しむわw 評価益なのになんでP/Ⅼ上の純損益なんやと思うとったらこんなんことってあるんやな??? そもそもが 国際会計基準の「包括利益」ってのは胡散臭いわw 『日本基準で重視してきた「当期純利益」は、一定の期間内で、事業活動から獲得された価値の増加分を指す。これに対して、「包括利益」は、必ずしも事業活動と関連するとは限らず、一定期間における会社の純資産の動態的な増加分であり、「包括利益」を導入することによって、経営上の利益を市場のリスク動向に合った実態として把握できることが長所』 なんて解説があるが じゃあ 「動態的」に減少することだってあるんやから 所詮一時の(3/31時点での)評価益でしかないわけや だから 何度も言ってきたことは間違っちゃあらへんわ あくまでも最重要なんは 営業益や そのための売上なんやから いまだに売上18億弱・/営業損失10億以上じゃ 話しにならん!((´∀`*))ヶラヶラ

【納期お問合せ下さい】 UNISON ガーデンシンク バル 立水栓 バルスタンド トールポット 上下蛇口 セット BARU 水栓柱 ユニソン 補助蛇口 ホース用 2口 ガーデンポット サテン…

’12 国際財務報告基準 IFRS IFRS財団 編 企業会計基準委員会の商品画像|ナビ

![XBRL [基盤開発] § 統合 § 2003年 v XBRL開発の安定的なプラットフォームとなる、仕様2.1が発表される v XBRLの相互運用性を高めるよう、適合/テスト・スイートが発表される v IFRS Working Group](https://present5.com/presentation/14fe5d26d2e498cc25900b0d362cff73/image-19.jpg)

XBRL [基盤開発] § 統合 § 2003年 v XBRL開発の安定的なプラットフォームとなる、仕様2.1が発表される v XBRLの相互運用性を高めるよう、適合/テスト・スイートが発表される v IFRS Working Group

【P3倍3/1 13-15時&最大1万円クーポン3/1】 応接セット 4点セット 4人 応接 ソファ 椅子 応接テーブル ソファセット 応接室 おしゃれ モダン 会議セット 商談 オフィス…

【開催形態変更】2020年3月 日本会計基準/IFRSアップデートセミナー(名古屋)

ACTUS カタログギフト<SHINRIN(森林)> 内祝い 結婚祝い 結婚内祝い 出産祝い 引き出物 カタログ ギフト グルメ おしゃれ 結婚 内祝 引出物 引越し祝い 引っ越し 新築祝い…

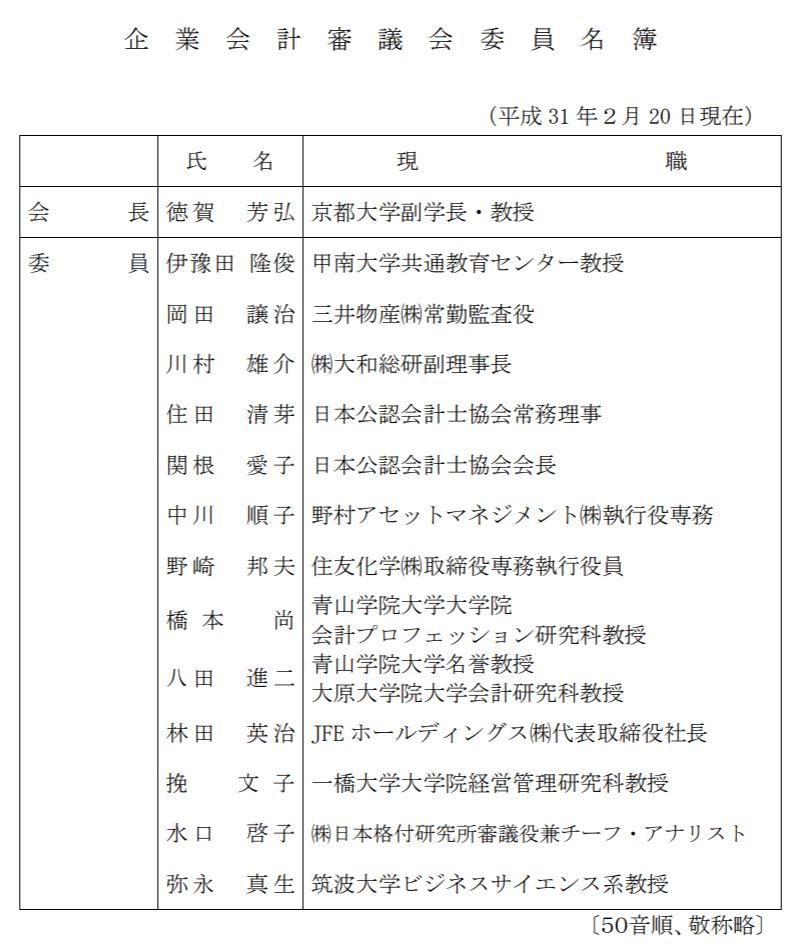

企業会計基準委員会(ASBJ)小賀坂委員長を悼む | ニッセイ基礎研究所

コラム2009年02月16日

【SCOPE】

日本版ESOP、会計上ビークルの信託は子会社に該当せず(2009年2月16日号・№295)

【無料★特典付】【特別価格】立水栓 水栓柱 SIPLE(シプレ) アルミ水栓柱 SアルミチューFHU 2口+Sナガシ500K 前取り出しタイプ FHU-900 ※水栓柱とガーデンパンのセットです…

【スーパーSALE限定50%OFF】シーリングライト 照明器具 LED 調光調色 おしゃれ 電気 北欧 照明 6畳 8畳 10畳 12畳 14畳 リモコン付き LED対応 インテリア 間接照明…

![冷蔵庫 冷凍庫 小型 2ドア 130L 家庭用 PRR-142D 1人暮らし レトロ冷凍冷蔵庫 おしゃれ かわいい レトロ キッチン家電 生活家電 新生活 一人暮らし ひとり暮らし パステルカラー ブラック オフホワイト ライトグリーン[SS]](https://thumbnail.image.rakuten.co.jp/@0_mall/irisplaza-r/cabinet/11073544/11750856/7160369-7160371.jpg?_ex=300x300)

冷蔵庫 冷凍庫 小型 2ドア 130L 家庭用 PRR-142D 1人暮らし レトロ冷凍冷蔵庫 おしゃれ かわいい レトロ キッチン家電 生活家電 新生活 一人暮らし ひとり暮らし パステルカラー…

杖 クラッチ杖 クローズドカフ 伸縮 コンパクト おしゃれ 介護 麻痺 非課税 ロフストランドクラッチ 折りたたみ 軽量 杖 つえ 福祉用具 デザイン 長さ調節 8段階…

解説記事2006年02月20日

【会計解説】

企業会計基準第7号「事業分離等に関する会計基準」及び企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」について(2006年2月20日号・№151)