【1500円OFFクーポン有】セクシーランジェリー 超過激 穴あき 大きいサイズ セクシー ランジェリー 過激 ベビードール セクシー下着 エロ下着 ランジェリー ルームウェア 股割れ XL 2L…

![立憲民主党「年収1000万円以下は所得税を免除します!消費税率は時限的に5%まで引き下げます!」★6 [スダレハゲ★]コメント](https://magazine.aruhi-corp.co.jp/wp-content/uploads/2019/12/fe92ae8dfda03ef7334d55e1b96f4579.jpg)

立憲民主党「年収1000万円以下は所得税を免除します!消費税率は時限的に5%まで引き下げます!」★6 [スダレハゲ★]コメント

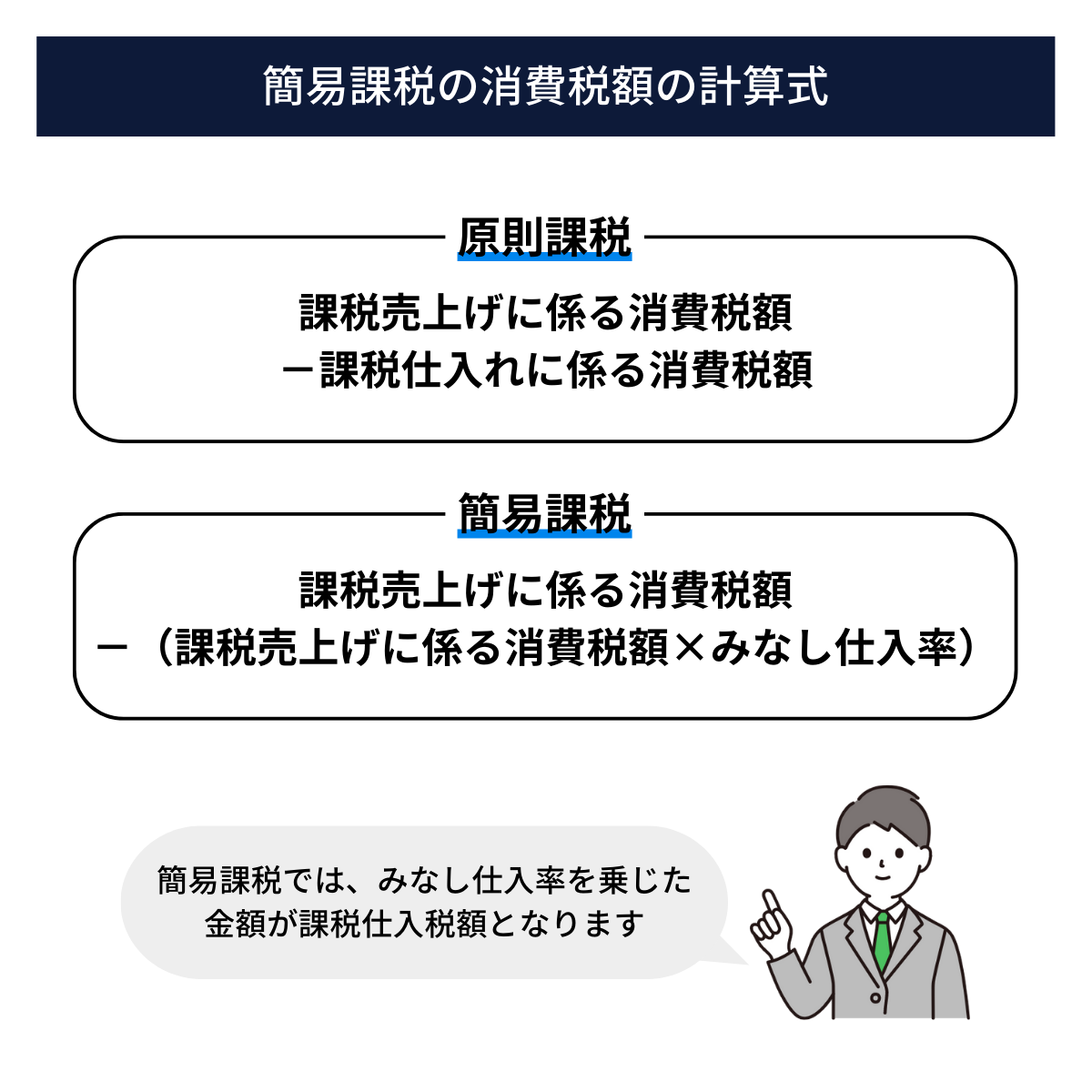

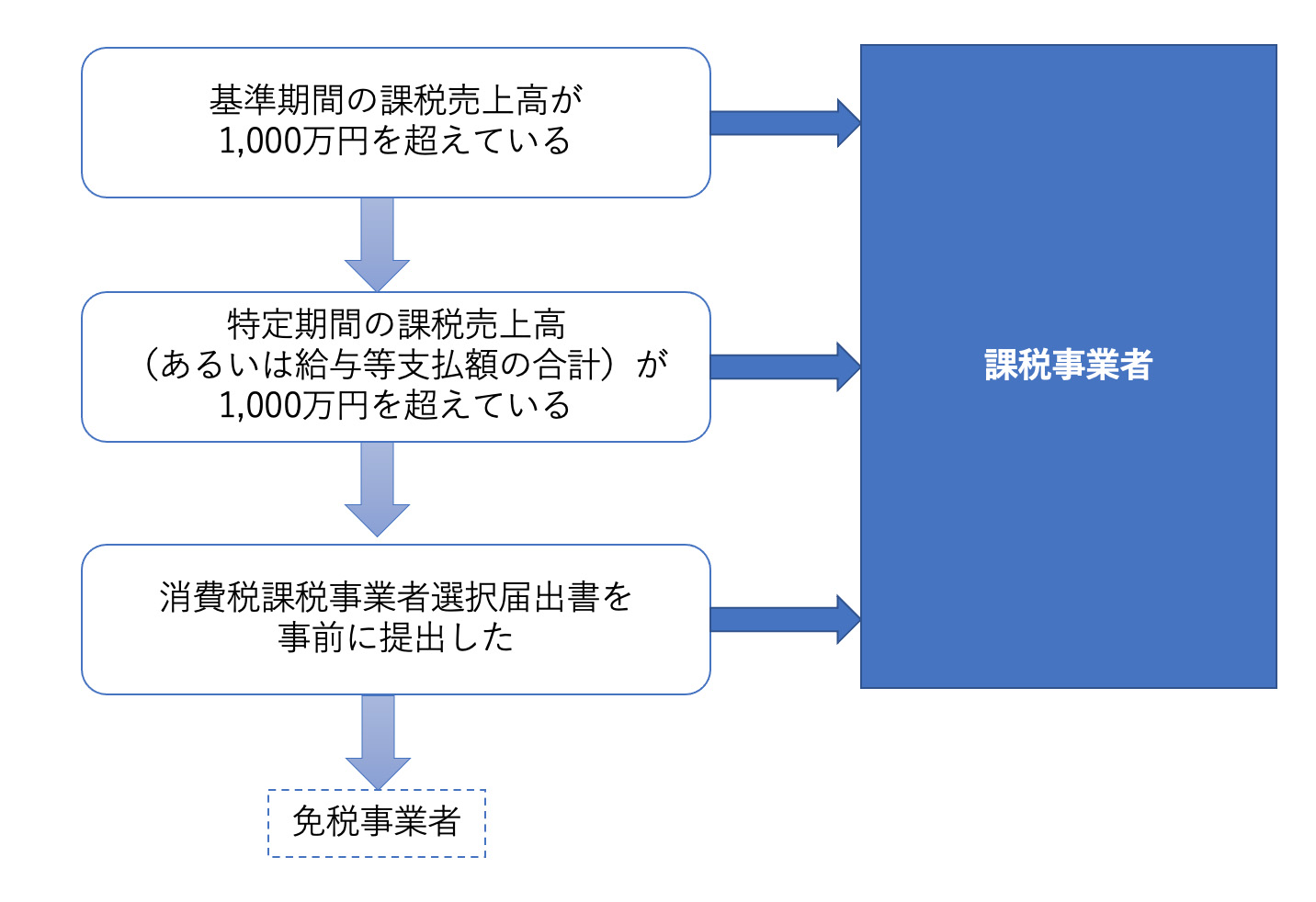

簡易課税制度とは?要件からインボイス制度による影響までわかりやすく解説

【 ポイント20倍 】ブラ ショーツ セット 丸見えブラ 「S M Lサイズ丸見え悩殺SEXYフルバスト オープンブラ & 穴あきショーツセット お花のレース」セクシー ランジェリー 下着…

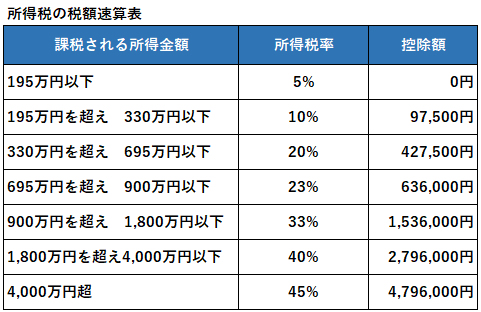

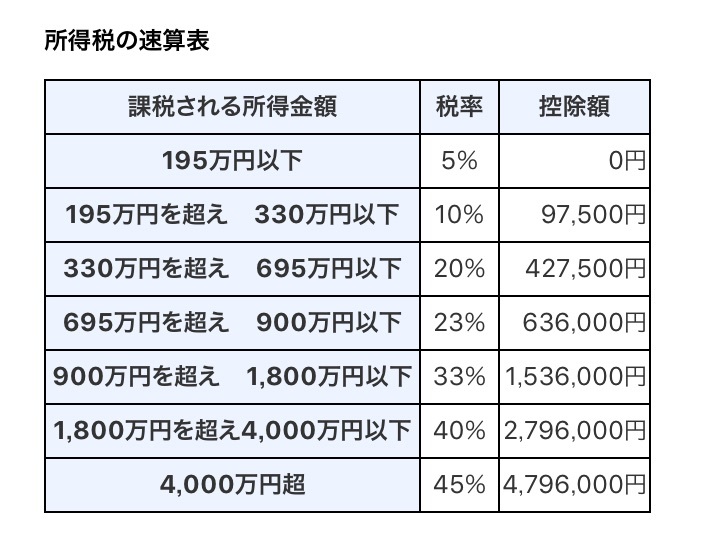

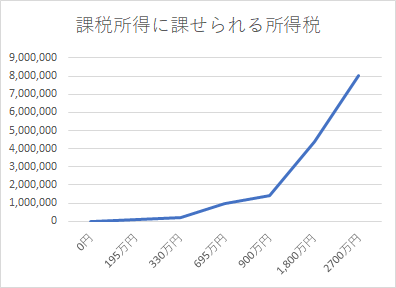

最終的に・・・所得税はどうやって計算していくの?最終的に・・・所得税はどうやって計算していくの?

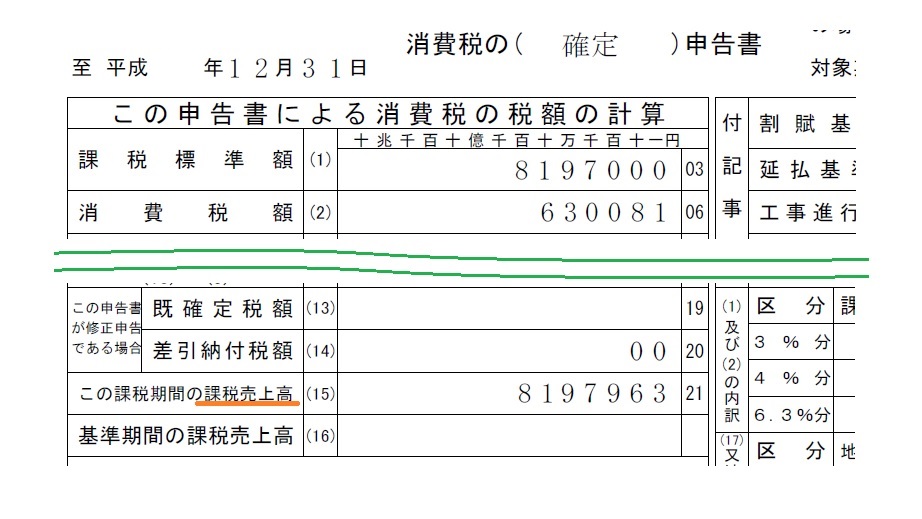

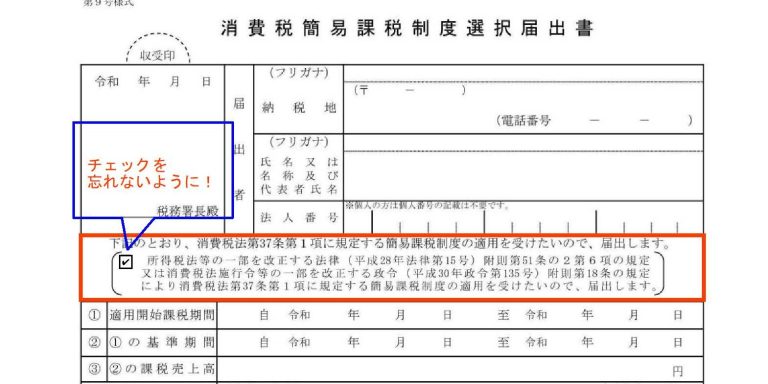

2割特例!簡易課税選択は待ったほうが良い?【インボイス制度】最近の投稿カテゴリーアーカイブ

【1500円OFFクーポン有】セクシーランジェリー 大きいサイズ セクシーランジェリー 過激 セクシーランジェリー ベビードール セクシー下着 エロ下着 ランジェリー ベビードールランジェリー…

![免税事業者が課税事業者を選択した場合、一般課税と簡易課税どちらが有利か? ~ インボイス制度 消費税[198]](https://www.y-itax.com/cms/wp-content/uploads/2022/09/ed794bcd47f17297370b7af901076aef-1.png)

免税事業者が課税事業者を選択した場合、一般課税と簡易課税どちらが有利か? ~ インボイス制度 消費税[198]

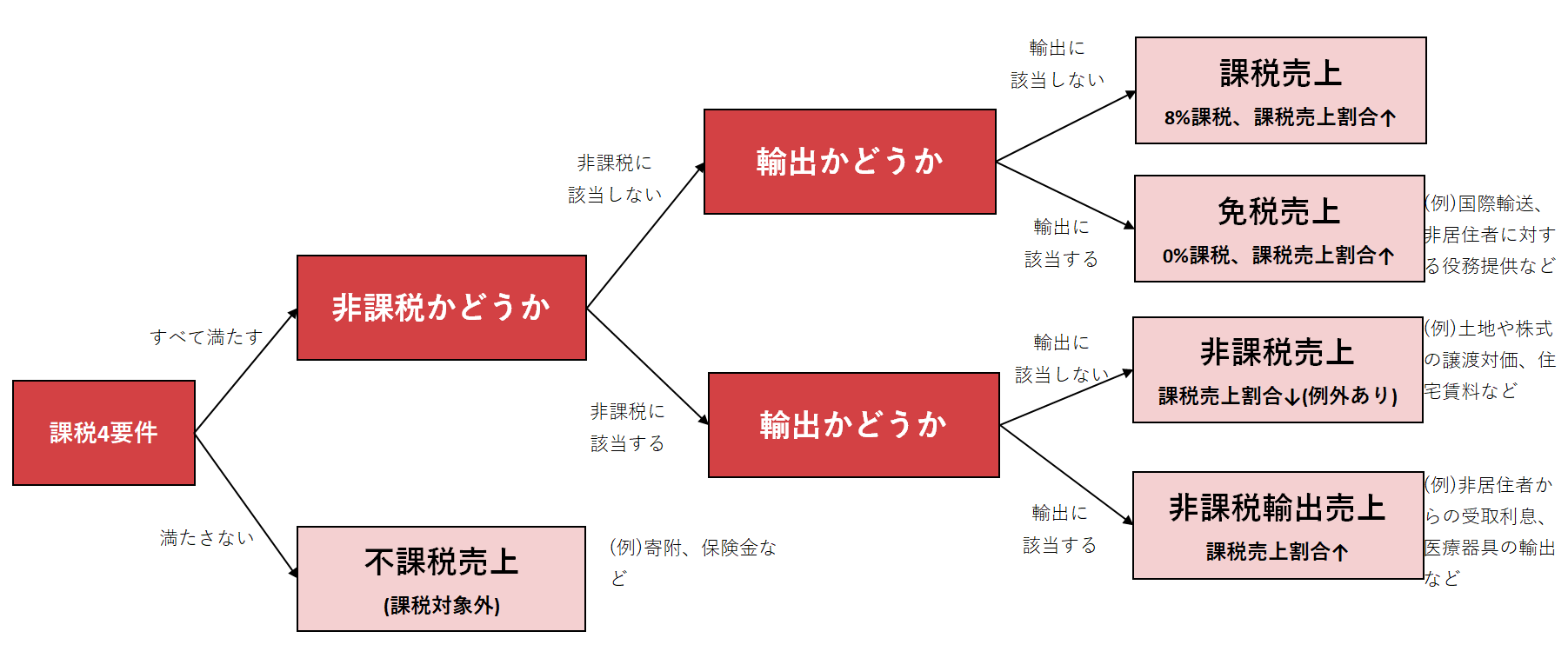

【消費税の基礎知識】売上区分の判定のポイント-課税売上、免税売上、非課税売上、不課税売上- 売上区分の判定のポイント関連記事会社概要最新記事月別アーカイブ最新記事利用サービス

【1500円OFFクーポン有】セクシーランジェリー 大きいサイズ ブラ ショーツ 穴あき オープンブラ XL 3L 4L 超過激 セクシーランジェリー セクシー下着 エロ下着 ランジェリー…

スリップ サテン プチプラ 透けない セクシー ランジェリー ベビードール 大きいサイズ 光沢 上品 エレガント かわいい スリット リボン タイト 勝負下着 su960 プレゼント ギフト…

個人凍死家テリーの投資生活チラシの裏

確定申告をして税の仕組みを学ぼう! (その7) 外国税額控除をやってみよう!(平成30年用更新版)

コメント

セクシー ランジェリー ブラ ショーツ セット オープン 穴あき エロ 下着 過激 マンホールブラ ノンワイヤーブラ セクシーランジェリ セクシ-ランジェリー 超過激 紐 大人 女性 レディース…

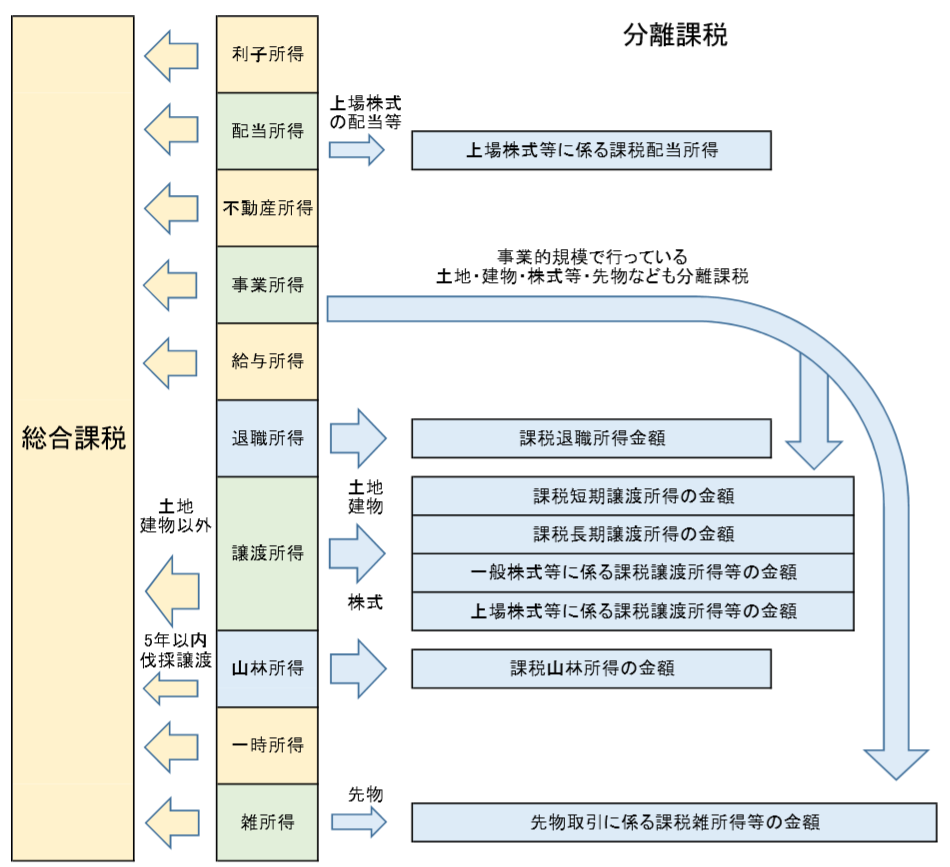

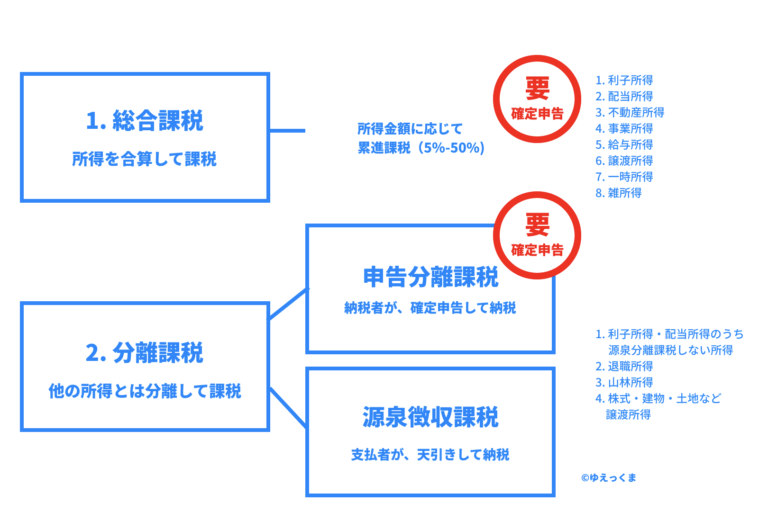

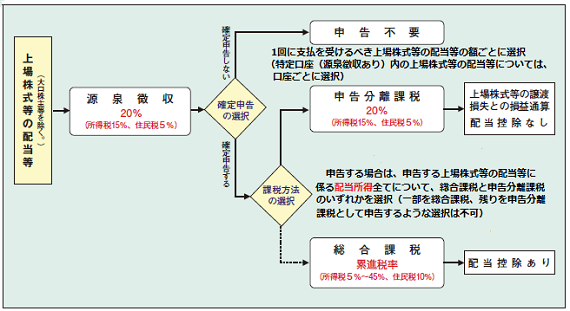

【確定申告】総合課税と分離課税の違いとは?- サラリーマンも知っておきたいお金の話

ボクサーパンツ メンズ G-Station/ジーステーション 水着系生地使用 ぴっちりフィット マキシマム3D立体ポーチ メンズボクサーパンツ…

福C【バーゲン 特別価格】セクシー ショーツ スタンダード カシュクールレース プレーンショーツ(下着 パンティ パンツ かわいい パンティー 女性 レディース かわいい下着 可愛いショーツ 単品…

【掘り出し市開催中】 1299円→680円 シームレス ショーツ レディース 3枚 セット シームレスショーツ 響かない 美尻 おしゃれ かわいい ストレスフリー レース 大きいサイズ セクシー…

【1500円OFFクーポン有】セクシーランジェリー 大きいサイズ ベビードール 超過激 XL 3Lレディース セクシー ランジェリー 下着 セクシー 大きいサイズ セクシー コスチューム セクシー…

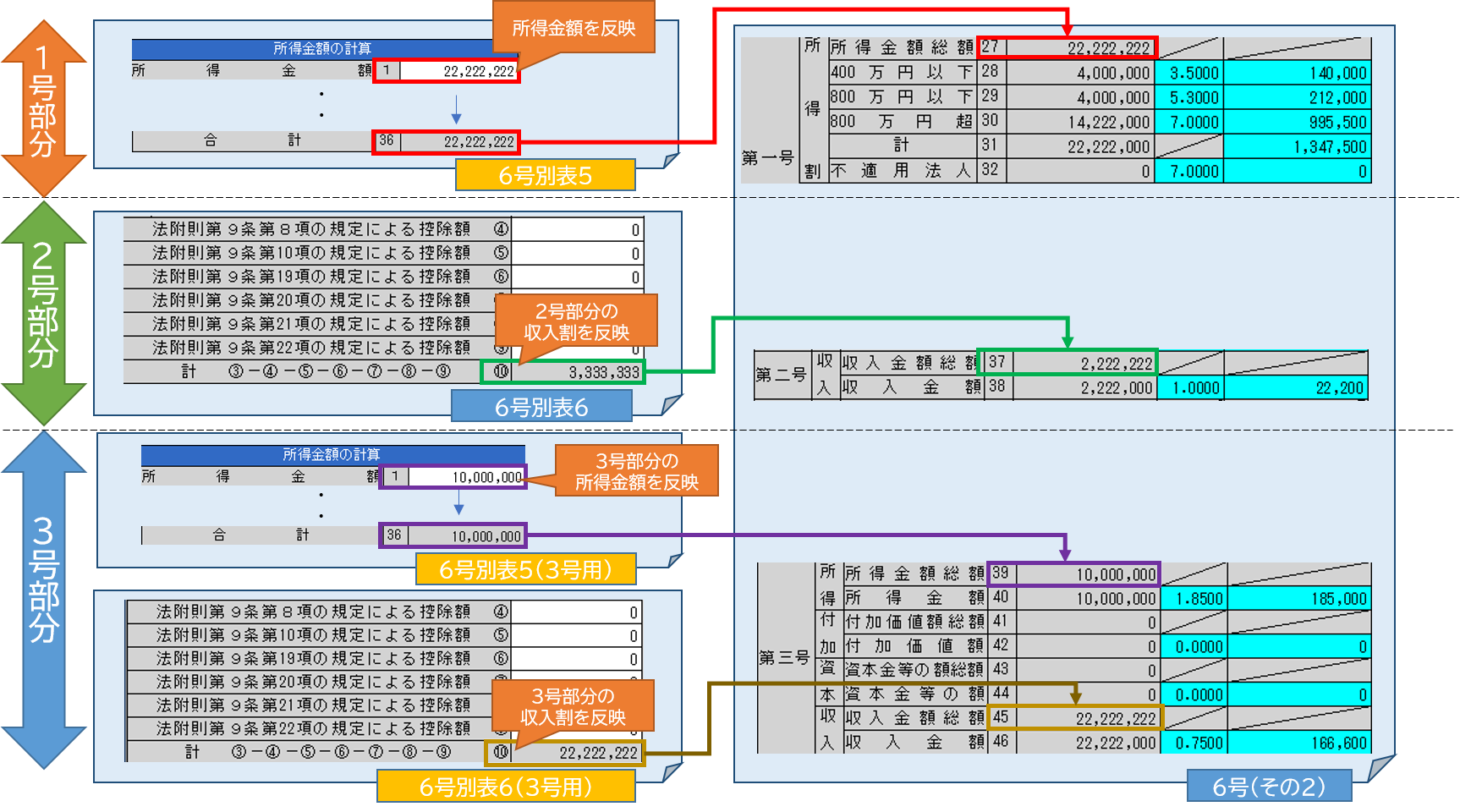

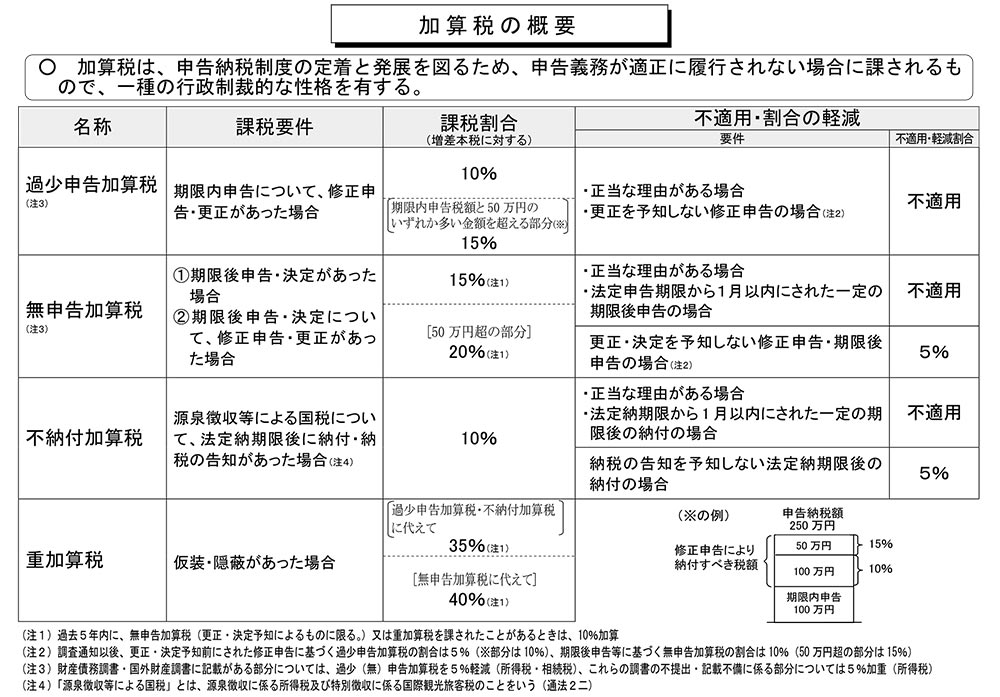

別表五(二)租税公課の納付状況等に関する明細書をパターン別に解説!!別表五(二)はわかりづらい

レディース ノースリーブ スリム ワンピース ファスナー ミニ スカート ドレス 胸元 タイト 無地 タイト フィット セクシー リブ ストレッチ Vネック ジッパー 送料無料

脱税とは 節税とどう違う バレたらどうなる 脱税についてわかりやすく解説 税理士紹介ガイド 税理士紹介センタービスカス

【バーゲン 21%OFF】ブラジャー ショーツ セット サテン カシュクールレース脇高ブラ(R) ブラジャー&ショーツ(下着 レディース ブラ 女性 脇肉 ブラセット ブラショーツ 谷間…

【年末限定 10%OFFクーポンあり】 レオタード ハイレグ セクシーランジェリー オープンクロッチ 透け透け エッチな下着 エロ下着 勝負下着 コスプレ 彼女 可愛い 過激 超過激 エロ下着…

![[FP3級]課税標準の計算(損益通算・損失の繰越)[無料講座・例題付き!]](https://www.sikaku-no-iroha.co.jp/wp-content/uploads/2020/09/calculation-of-tax-standard-fp3.jpg)

[FP3級]課税標準の計算(損益通算・損失の繰越)[無料講座・例題付き!]

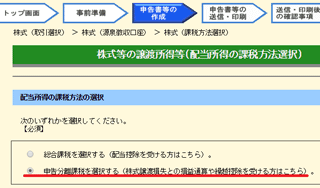

![[確定申告B第三表(分離課税用)]](https://xn--fx-fk1eu00k.top/wp-content/uploads/%E7%A2%BA%E5%AE%9A%E7%94%B3%E5%91%8A%E5%88%86%E9%9B%A2%E8%AA%B2%E7%A8%8E%E7%94%A8.png)