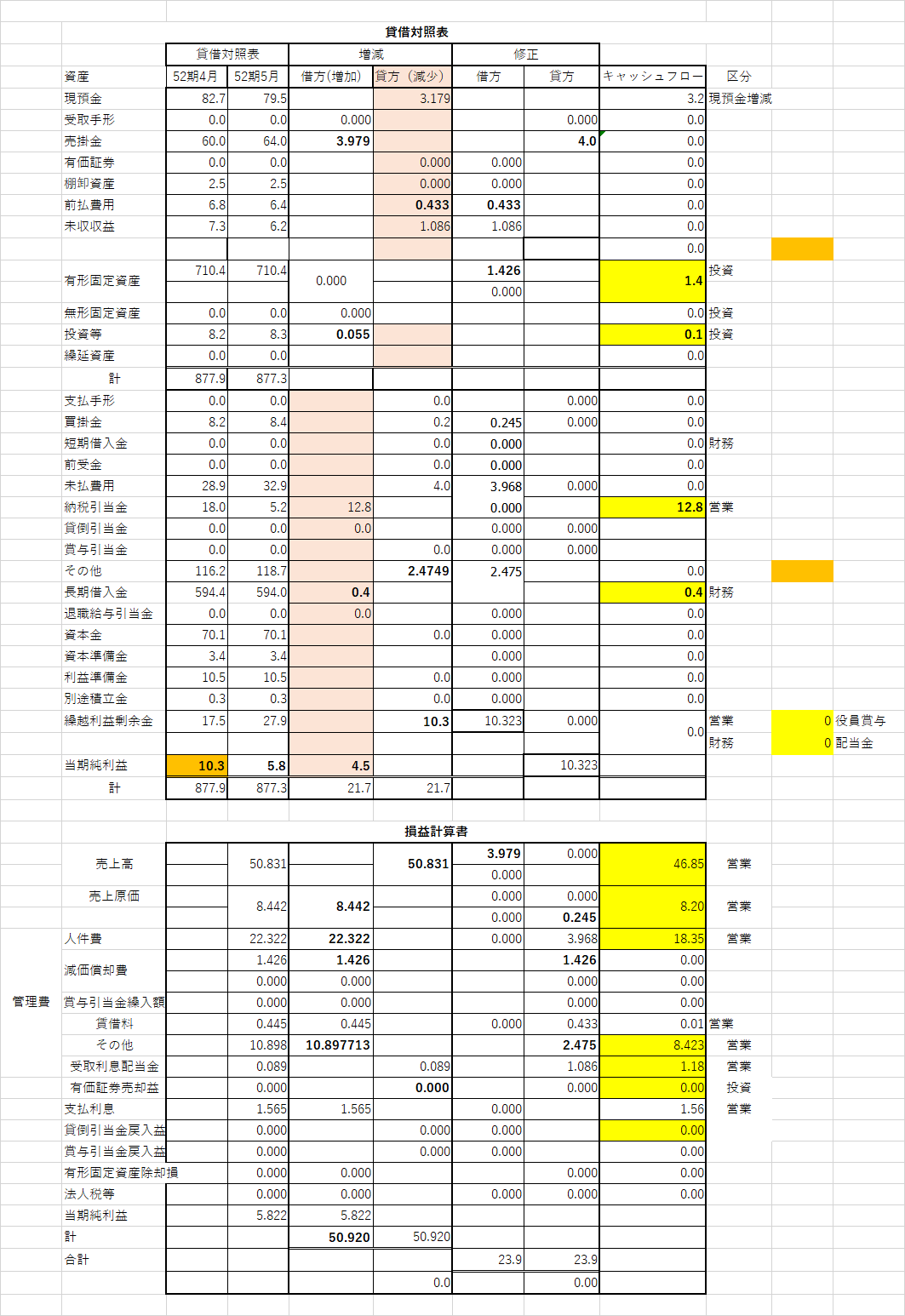

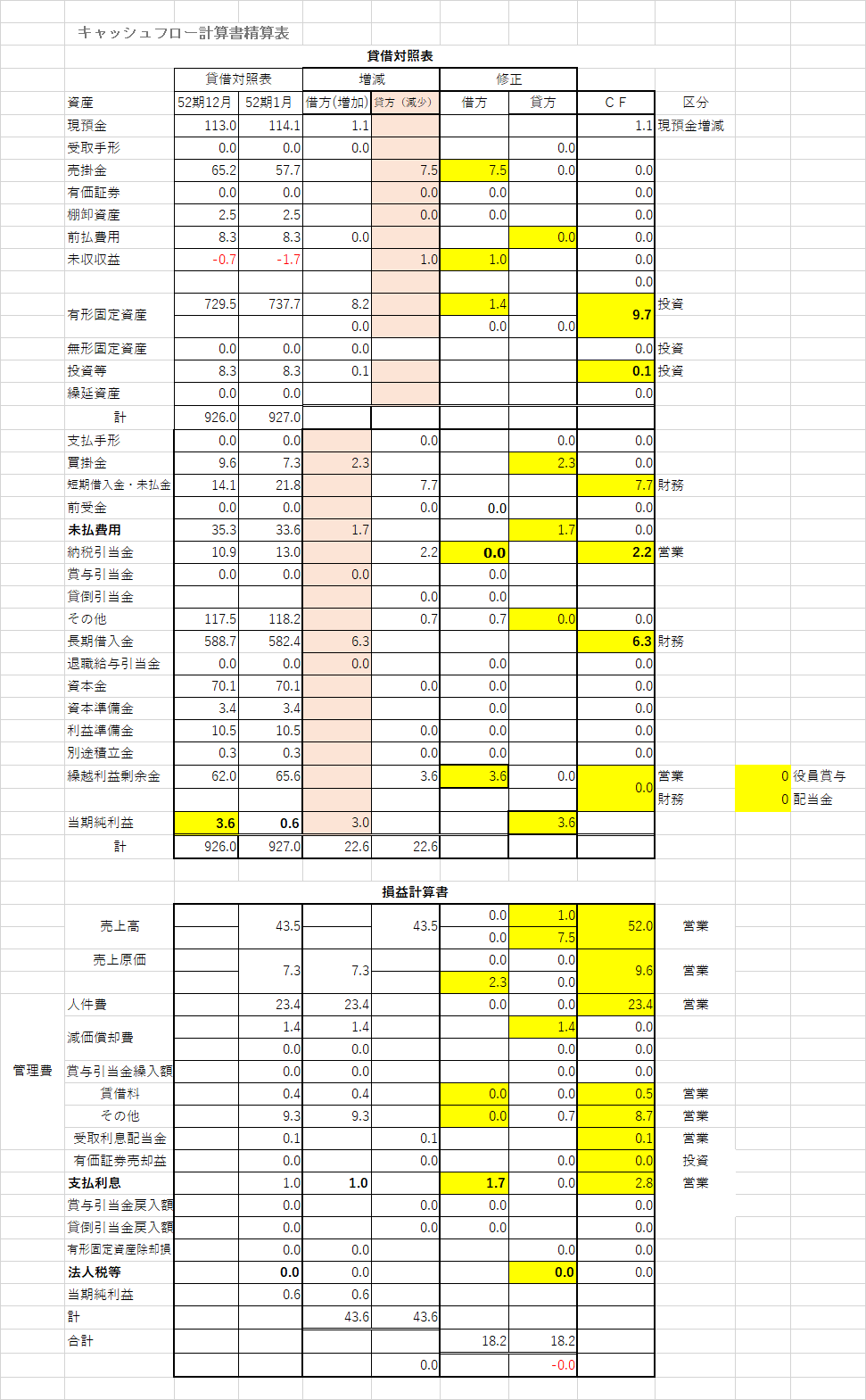

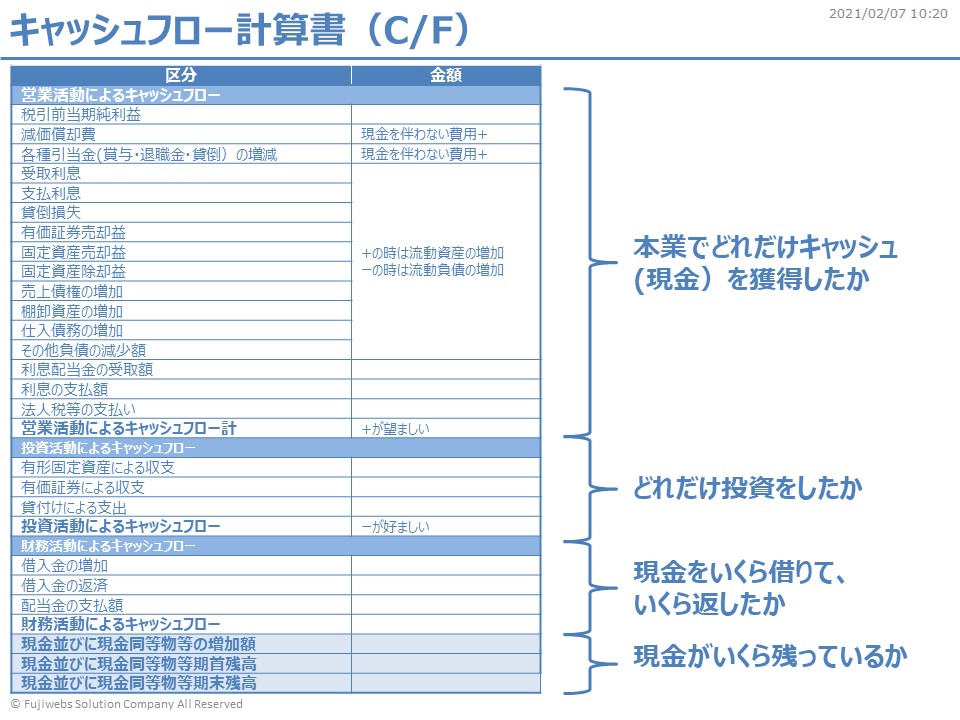

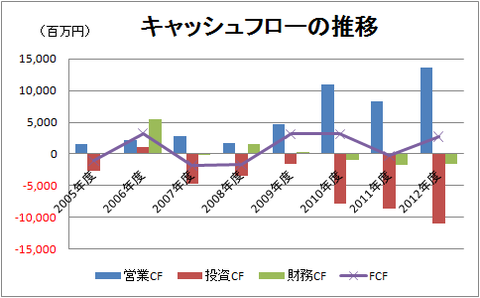

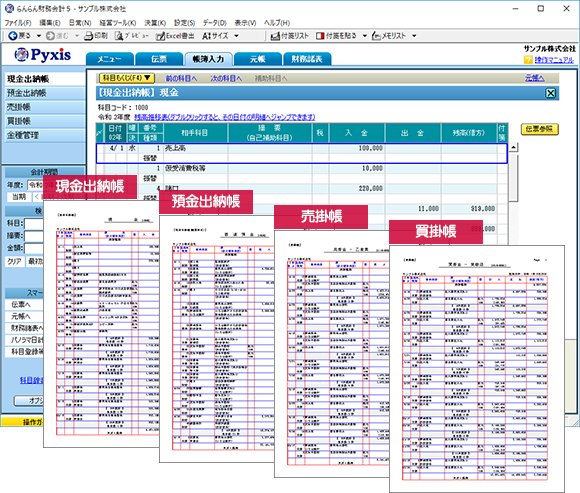

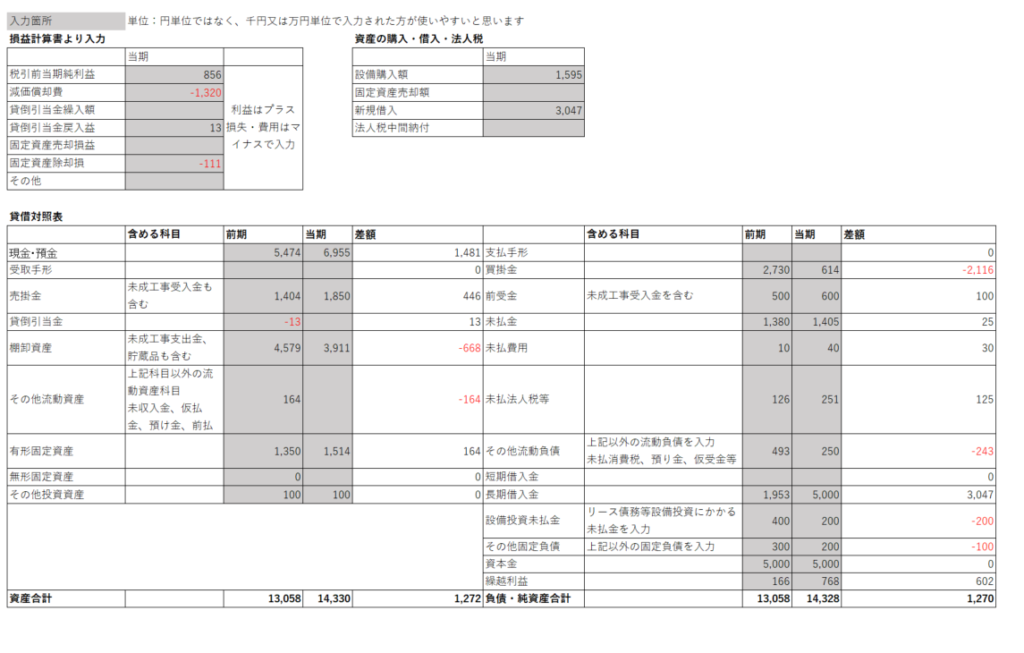

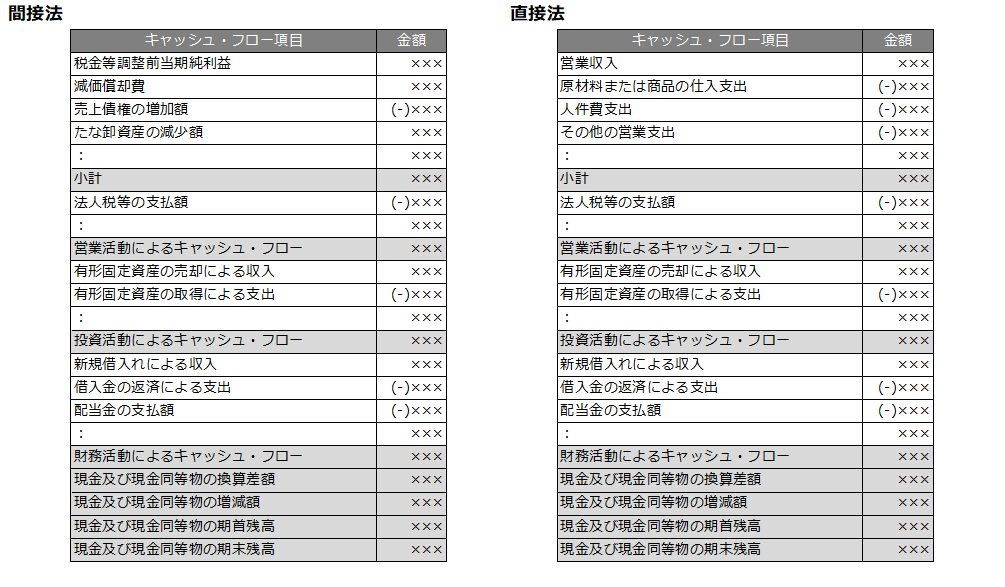

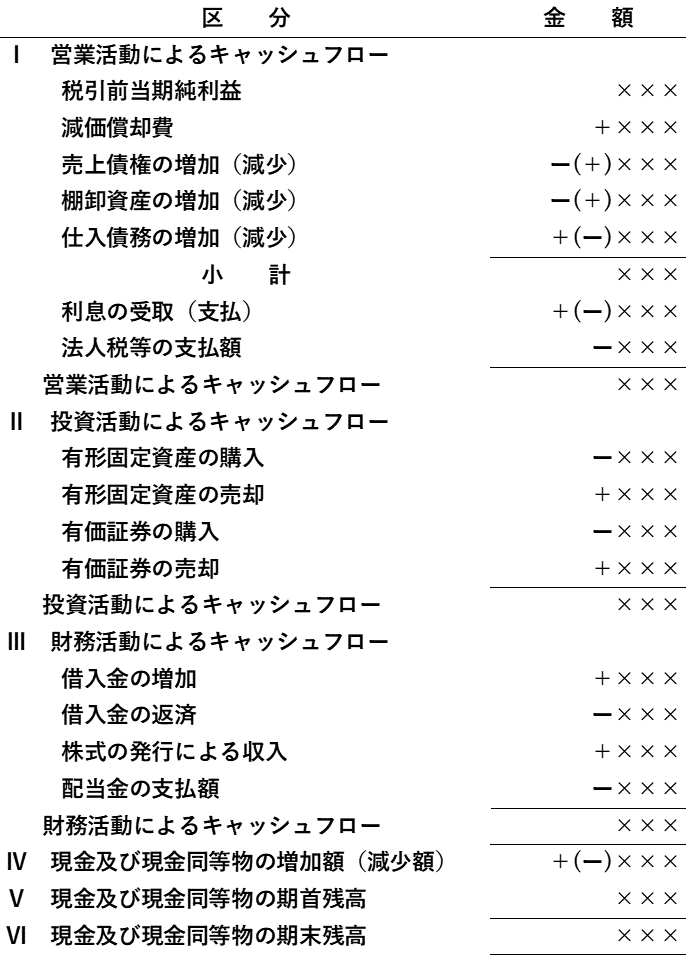

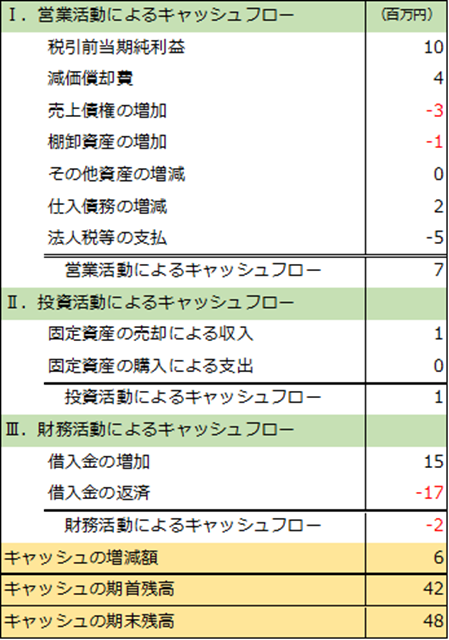

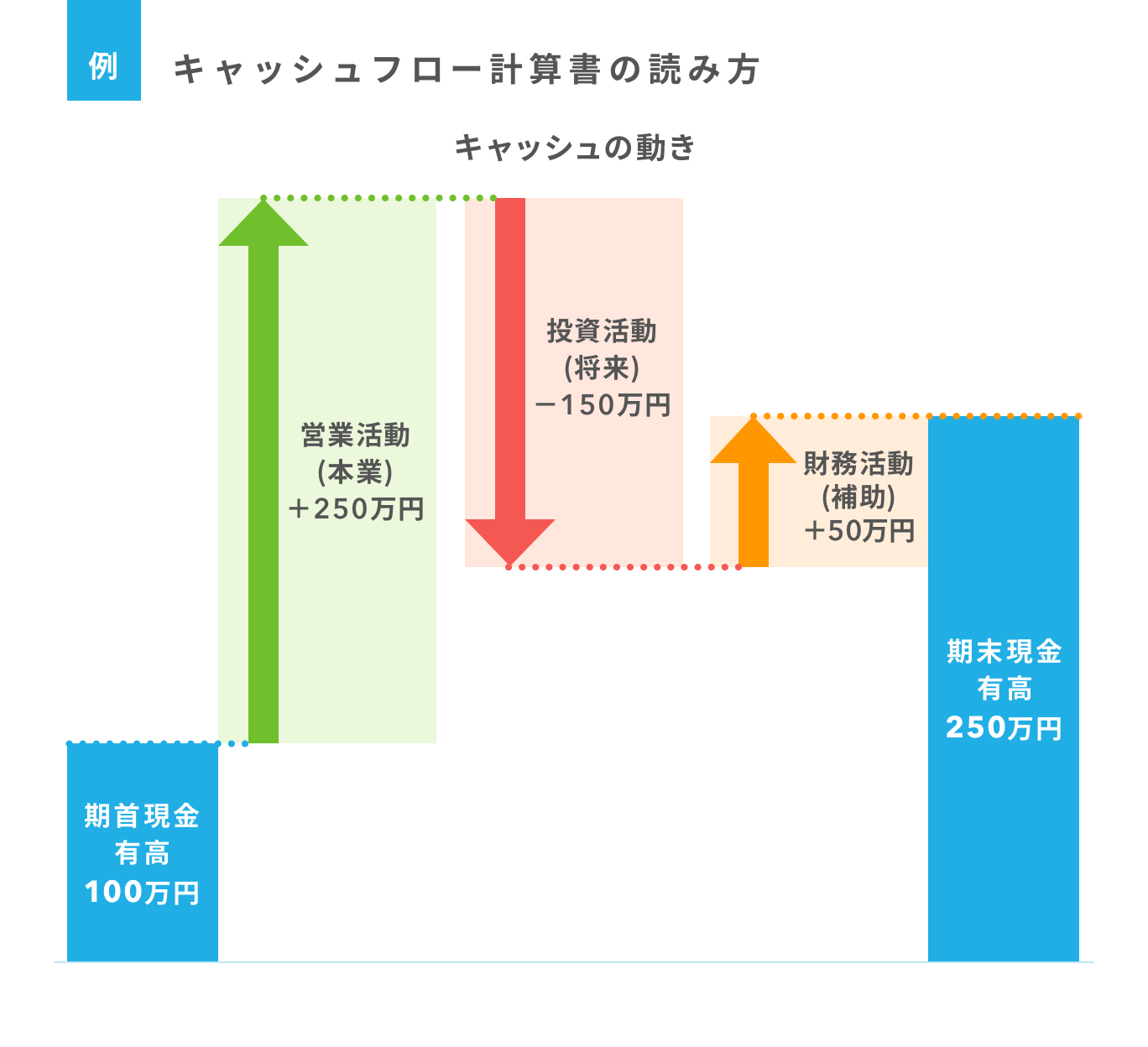

Images of キャッシュ・フロー計算書

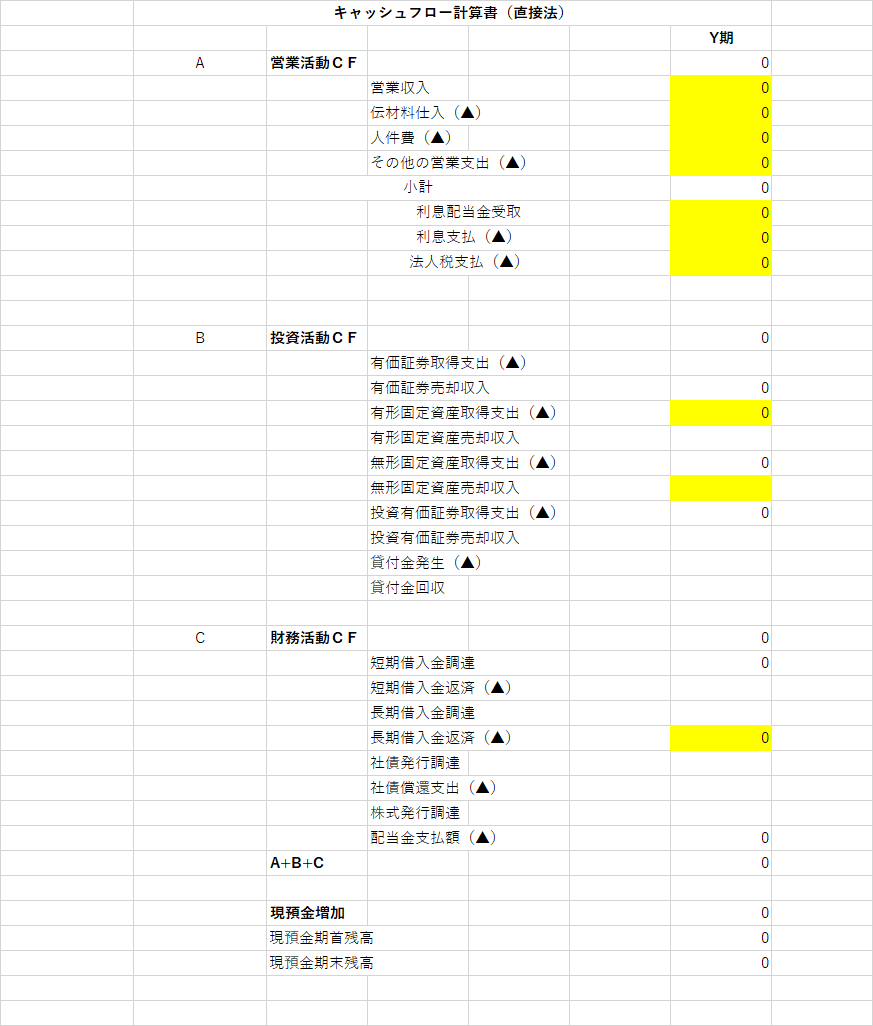

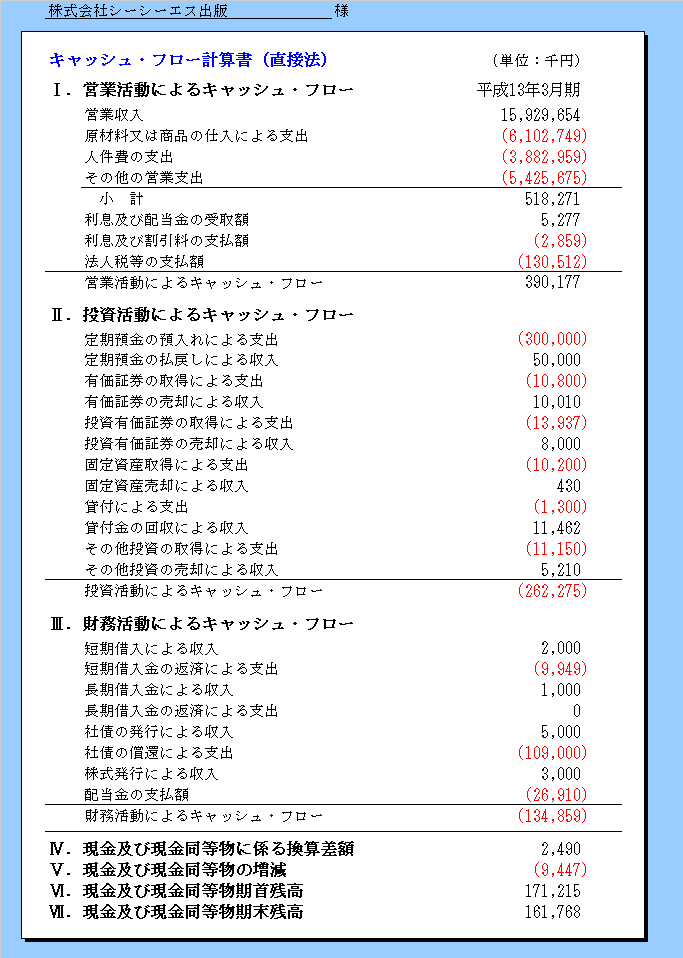

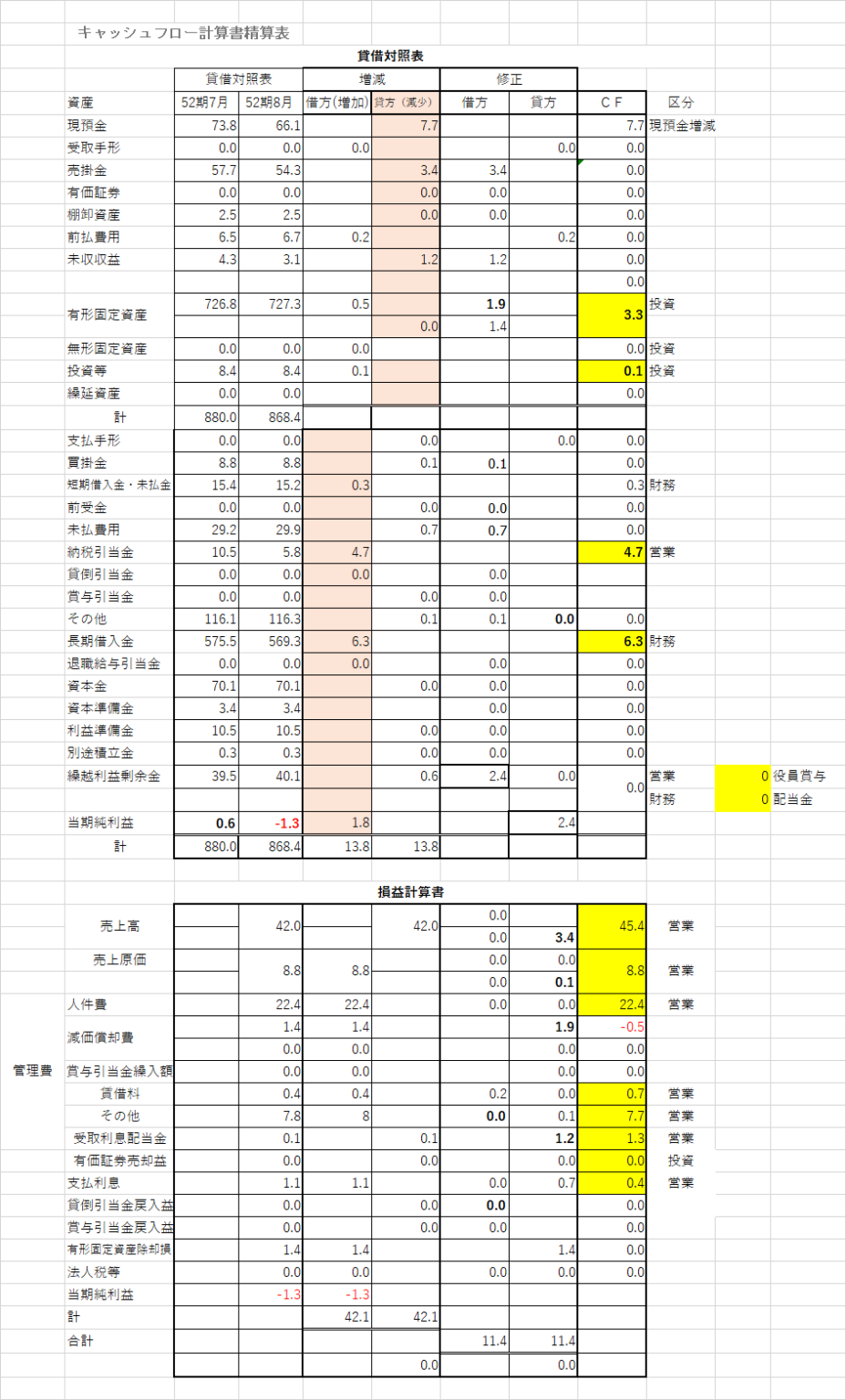

![夜の金融現場営業活動投資活動財務活動キャッシュ・フロー計算書は、様々な情報を提供する。その内容を検討することにより、企業活動に関して以下のことが明確になる[4]。キャッシュを生み出す現金創出力。資本の活用方針(企業がどこへ向かっているか)。借入金に係る支払利息の負担能力。外部からの資金調達への依存度。収益力の質と量(企業は何によってキャッシュを稼いでいるか)貸借対照表の主要科目例資産の部負債の部流動資産現金預金受取手形売掛金短期貸付金未収入金・治療未収入金商品製品仕掛品貯蔵品前渡金前払費用仮払金仮払法人税等仮払消費税等繰延税金資産(流動)固定資産有形固定資産建物・構築物機械・装置車両・運搬具工具・備品・医療器具備品土地建設仮勘定無形固定資産ソフトウェアのれん特許権商標権投資その他の資産投資有価証券関係会社株式長期貸付金破産更生債権等長期前払費用敷金・保証金繰延税金資産(固定)繰延資産開業費新株発行費流動負債支払手形買掛金短期借入金コマーシャル・ペーパー等1年内返済予定長期借入金・社債等未払金未払法人税等未払消費税等未払費用前受金預り金仮受金仮受消費税等繰延税金負債(流動)固定負債社債長期借入金退職給付引当金繰延税金負債(固定)純資産の部株主資本資本金資本剰余金※資本準備金利益剰余金※利益準備金※任意準備金※繰越利益剰余金△自己株式評価・換算差額等有価証券評価差額金○為替換算調整勘定新株予約権○少数株主持分(○は連結決算固有、※は主に単独決算)流動比率=流動資産÷流動負債×100 → 企業の短期支払能力(200%以上が妥当)当座比率=当座資産÷流動負債×100 → 即座支払能力(100%以上が妥当)固定比率=固定資産÷自己資本×100 → 自己資本に対する固定資産の比率(100%未満が妥当)資本固定比率=自己資本÷固定資産×100 → 自己資本の固定化の比率(100%以上が妥当)負債比率=負債÷自己資本×100 → 自己資本に対する負債の割合(100%未満が妥当)資本負債比率=自己資本÷負債×100 → 自己資本に対して負債が適当かを判断(100%以上が妥当)自己資本利益率=純利益÷自己資本×100 → この比率が高い程、収益力が大自己資本比率=自己資本÷総資本×100損益計算書項目値計算式備考売上高A売上原価B売上総利益(または売上総損失)CC=A-B販売費及び一般管理費D営業利益(または営業損失)EE=C-D営業外収益F受取利息、配当金、その他の営業外収益営業外費用G支払利息、その他の営業外費用経常利益(または経常損失)HH=E+F-G特別利益I固定資産売却益、等特別損失J災害損失、等税引前当期純利益(または税引前当期純損失)KK=H+I-J法人税等L法人税等調整額M当期純利益(または当期純損失)NN=K-L-MARB43の「Comparative Financial Statements」規則S-X210.5-03で開示項目が示されている。総売上高と総収入(Net sales and gross revenue)有形製品の純売上高(総売上高から割引、返品、値引きを引いたもの)公益事業等からの収入レンタル収入サービス収入その他の収入売上原価と収入に対する費用(Costs and expenses applicable to sales and revenue)有形製品の売上原価公益事業等の費用レンタル収入対応費用サービス費用その他の収入に対応した費用を個別に示す上記の各項目が総売上高と総収入や売上原価と収入に対する費用の10%未満であれば1つのグループとして表示が許される。その他の損益(Miscellaneous other income and Miscellaeous income deduction)持分法損益(Equity in earnings of 50% or less owned persons)健全性チェック事項(・。・)競争制限的規制による価格競争規制や非価格競争規制、健全性規制(バランスシート規制)による自己資本比率規制、流動性資産比率、営業用不動産規制、大口融資規制、配当率規制、外国為替持高規制、金融機関の検査などによって金融機関の経営の健全性と安定性を持たせる。※流動資産一般に流動資産の管理においては以下の3点が重要となる[2]。流動比率を高めて手許流動性を確保すること貸倒れが発生しないよう債権管理を行い、債権回転期間(売上)の短縮と債務回転期間(仕入)とのバランスを管理すること過剰在庫や不良在庫の発生を避けて棚卸資産回転期間の短縮を図ること※自己資本比率規制BIS規制国際基準(最低8%)と国内業務のみの銀行等に適用される国内基準(最低4%)](https://1.bp.blogspot.com/--9T1UtyUtJE/WR7j9C-UKnI/AAAAAAAAAG8/96iQRVvLZUYrzFy3ddSlgIpJF33m2esNACLcB/s1600/cf.PNG)

夜の金融現場営業活動投資活動財務活動キャッシュ・フロー計算書は、様々な情報を提供する。その内容を検討することにより、企業活動に関して以下のことが明確になる[4]。キャッシュを生み出す現金創出力。資本の活用方針(企業がどこへ向かっているか)。借入金に係る支払利息の負担能力。外部からの資金調達への依存度。収益力の質と量(企業は何によってキャッシュを稼いでいるか)貸借対照表の主要科目例資産の部負債の部流動資産現金預金受取手形売掛金短期貸付金未収入金・治療未収入金商品製品仕掛品貯蔵品前渡金前払費用仮払金仮払法人税等仮払消費税等繰延税金資産(流動)固定資産有形固定資産建物・構築物機械・装置車両・運搬具工具・備品・医療器具備品土地建設仮勘定無形固定資産ソフトウェアのれん特許権商標権投資その他の資産投資有価証券関係会社株式長期貸付金破産更生債権等長期前払費用敷金・保証金繰延税金資産(固定)繰延資産開業費新株発行費流動負債支払手形買掛金短期借入金コマーシャル・ペーパー等1年内返済予定長期借入金・社債等未払金未払法人税等未払消費税等未払費用前受金預り金仮受金仮受消費税等繰延税金負債(流動)固定負債社債長期借入金退職給付引当金繰延税金負債(固定)純資産の部株主資本資本金資本剰余金※資本準備金利益剰余金※利益準備金※任意準備金※繰越利益剰余金△自己株式評価・換算差額等有価証券評価差額金○為替換算調整勘定新株予約権○少数株主持分(○は連結決算固有、※は主に単独決算)流動比率=流動資産÷流動負債×100 → 企業の短期支払能力(200%以上が妥当)当座比率=当座資産÷流動負債×100 → 即座支払能力(100%以上が妥当)固定比率=固定資産÷自己資本×100 → 自己資本に対する固定資産の比率(100%未満が妥当)資本固定比率=自己資本÷固定資産×100 → 自己資本の固定化の比率(100%以上が妥当)負債比率=負債÷自己資本×100 → 自己資本に対する負債の割合(100%未満が妥当)資本負債比率=自己資本÷負債×100 → 自己資本に対して負債が適当かを判断(100%以上が妥当)自己資本利益率=純利益÷自己資本×100 → この比率が高い程、収益力が大自己資本比率=自己資本÷総資本×100損益計算書項目値計算式備考売上高A売上原価B売上総利益(または売上総損失)CC=A-B販売費及び一般管理費D営業利益(または営業損失)EE=C-D営業外収益F受取利息、配当金、その他の営業外収益営業外費用G支払利息、その他の営業外費用経常利益(または経常損失)HH=E+F-G特別利益I固定資産売却益、等特別損失J災害損失、等税引前当期純利益(または税引前当期純損失)KK=H+I-J法人税等L法人税等調整額M当期純利益(または当期純損失)NN=K-L-MARB43の「Comparative Financial Statements」規則S-X210.5-03で開示項目が示されている。総売上高と総収入(Net sales and gross revenue)有形製品の純売上高(総売上高から割引、返品、値引きを引いたもの)公益事業等からの収入レンタル収入サービス収入その他の収入売上原価と収入に対する費用(Costs and expenses applicable to sales and revenue)有形製品の売上原価公益事業等の費用レンタル収入対応費用サービス費用その他の収入に対応した費用を個別に示す上記の各項目が総売上高と総収入や売上原価と収入に対する費用の10%未満であれば1つのグループとして表示が許される。その他の損益(Miscellaneous other income and Miscellaeous income deduction)持分法損益(Equity in earnings of 50% or less owned persons)健全性チェック事項(・。・)競争制限的規制による価格競争規制や非価格競争規制、健全性規制(バランスシート規制)による自己資本比率規制、流動性資産比率、営業用不動産規制、大口融資規制、配当率規制、外国為替持高規制、金融機関の検査などによって金融機関の経営の健全性と安定性を持たせる。※流動資産一般に流動資産の管理においては以下の3点が重要となる[2]。流動比率を高めて手許流動性を確保すること貸倒れが発生しないよう債権管理を行い、債権回転期間(売上)の短縮と債務回転期間(仕入)とのバランスを管理すること過剰在庫や不良在庫の発生を避けて棚卸資産回転期間の短縮を図ること※自己資本比率規制BIS規制国際基準(最低8%)と国内業務のみの銀行等に適用される国内基準(最低4%)