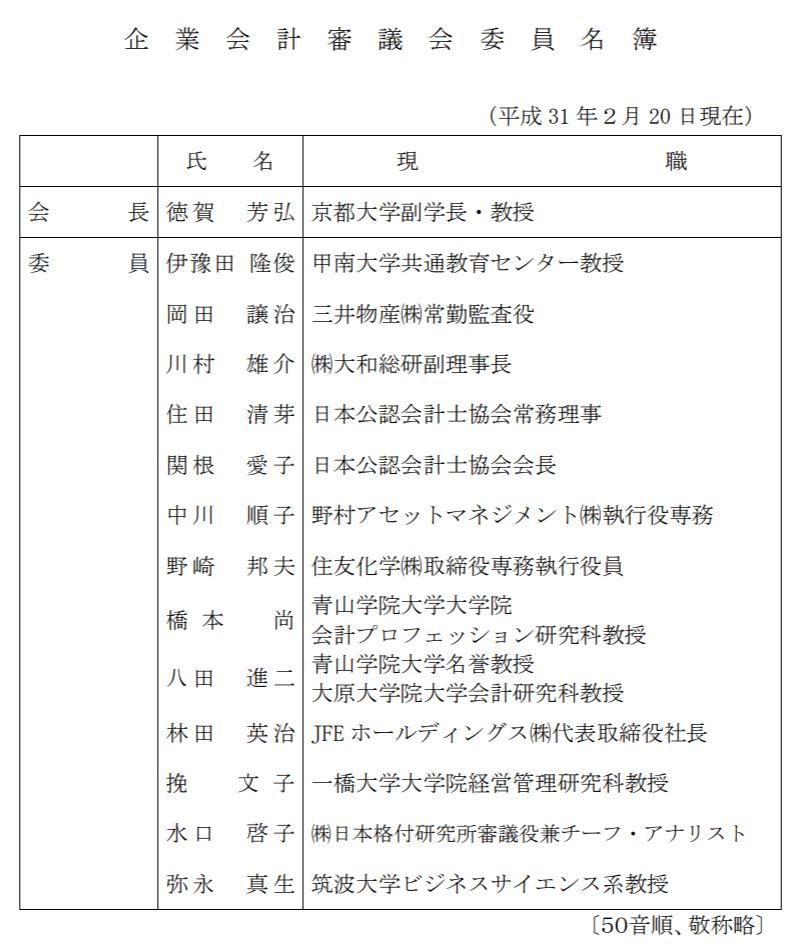

シルク保湿マスク シルクマスク 保湿 マスク ネックウォーマー 寝る時 おやすみマスク 就寝用 レディース おしゃれ 日本製 就寝 蒸れにくい 洗える 温活 寝るとき 冷え対策 乾燥対策 喉のケア…

7779 - CYBERDYNE(株) 『改正後国際会計基準(IFRS)第9号によれば、金融商品は、「償却原価で測定される場合又はその他の包括利益を通じて公正価値で測定される場合を除いて、純損益を通じて測定しなければならない」(IFRS第9号A4.1.4)とされている。すなわち、国際会計基準採用企業は、2018年1月1日開始事業年度より、売買目的で保有する非上場株式について、たとえその非上場株式に信頼できる市場価格がないとしても、これを公正価値により評価して、その評価差額を純損益に計上しなければならない。』 らしいがw >売買目的で保有する非上場株式について、たとえその非上場株式に信頼できる市場価格がないとしても、これを公正価値により評価して、その評価差額を純損益に計上しなければならない この時点で理解に苦しむわw 評価益なのになんでP/Ⅼ上の純損益なんやと思うとったらこんなんことってあるんやな??? そもそもが 国際会計基準の「包括利益」ってのは胡散臭いわw 『日本基準で重視してきた「当期純利益」は、一定の期間内で、事業活動から獲得された価値の増加分を指す。これに対して、「包括利益」は、必ずしも事業活動と関連するとは限らず、一定期間における会社の純資産の動態的な増加分であり、「包括利益」を導入することによって、経営上の利益を市場のリスク動向に合った実態として把握できることが長所』 なんて解説があるが じゃあ 「動態的」に減少することだってあるんやから 所詮一時の(3/31時点での)評価益でしかないわけや だから 何度も言ってきたことは間違っちゃあらへんわ あくまでも最重要なんは 営業益や そのための売上なんやから いまだに売上18億弱・/営業損失10億以上じゃ 話しにならん!((´∀`*))ヶラヶラ

’12 国際財務報告基準 IFRS IFRS財団 編 企業会計基準委員会の商品画像|ナビ

\数量限定!ノベルティ付き/機能性表示食品 【公式】スリモアコーヒー /slimore coffee 新日本製薬 公式通販 /コーヒー由来クロロゲン酸類 /コーヒー 体重ケアコーヒー コーヒー飲料…

![XBRL [基盤開発] § 統合 § 2003年 v XBRL開発の安定的なプラットフォームとなる、仕様2.1が発表される v XBRLの相互運用性を高めるよう、適合/テスト・スイートが発表される v IFRS Working Group](https://present5.com/presentation/14fe5d26d2e498cc25900b0d362cff73/image-19.jpg)

XBRL [基盤開発] § 統合 § 2003年 v XBRL開発の安定的なプラットフォームとなる、仕様2.1が発表される v XBRLの相互運用性を高めるよう、適合/テスト・スイートが発表される v IFRS Working Group

【開催形態変更】2020年3月 日本会計基準/IFRSアップデートセミナー(名古屋)

【500円クーポン有】 \楽天1位/ ≪公式≫ 首ゆら 首ストレッチ 首こり 肩こり 肩凝り スマホ首 スマホ対策 ストレッチャー 首 ながら ストレッチ ツボ押し グッズ 目 頭 マッサージ…

企業会計基準委員会(ASBJ)小賀坂委員長を悼む | ニッセイ基礎研究所

![【先着 最大1000円~150円OFFクーポン配付中】【12/15に発送予定※早まる場合有】エクエル パウチ 120粒 × 3袋【正規販売店】大塚製薬 3個セット [大塚製薬 エクエル パウチ 120 3個 3個セット エクオール サプリ S-エクオール 送料無料 正規品] 日本郵便](https://thumbnail.image.rakuten.co.jp/@0_mall/shimin2/cabinet/shohin_otsuka/12eqll/eqll_379b-03.jpg?_ex=300x300)

【先着 最大1000円~150円OFFクーポン配付中】【12/15に発送予定※早まる場合有】エクエル パウチ 120粒 × 3袋【正規販売店】大塚製薬 3個セット [大塚製薬 エクエル パウチ…

コラム2009年02月16日

【SCOPE】

日本版ESOP、会計上ビークルの信託は子会社に該当せず(2009年2月16日号・№295)

プロテイン WPC エクスプロージョン 3kg ミルクチョコレート味 ホエイプロテイン 3キロ 最安値 大容量 筋肉 タンパク質 高たんぱく 運動 ダイエット 置き換え 男性 女性 子供 こども

\SS期間はポイント15倍/【公式】ヤクルト 青汁のめぐり 30袋 青汁 オリゴ糖 食物繊維 ビタミンK 国産 大麦若葉 粉末 野菜 野菜不足 栄養補給 個包装 溶けやすい 飲みやすい 毎日

【12/8限定★タイムセールで1,298円】ブルーベリー 約6ヶ月分 送料無料 サプリ サプリメント 健康 ブルーベリー ビルベリー メグスリノキ カシス クコシ アイブライト ビタミン アイケア…

解説記事2006年02月20日

【会計解説】

企業会計基準第7号「事業分離等に関する会計基準」及び企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」について(2006年2月20日号・№151)

スーパーSALE!\累計5000万食突破/プロテイン 女性 タンパクオトメ 送料無料 女性用 国内生産…

【11日1:59まで★大特価★ 3,780円〜】 【アンビーク / AMBIQUE】オールインワン プロテイン 1kg 置き換え ダイエット ビタミン ミネラル配合 ホエイプロテイン サプリ…

![\期間限定5%OFFクーポン/【 Lypo-C 公式 】新発売 リポ カプセル ビタミンC (28包入) ×1箱 リポソーム ビタミンC サプリ リポシー リポC リポソーム ビタミン[1包 ビタミンc 1000mg 国内製造]液状 サプリメント 個包装](https://thumbnail.image.rakuten.co.jp/@0_mall/lypoc/cabinet/kyoutuubnr/11750980/imgrc0095768742.jpg?_ex=300x300)

\期間限定5%OFFクーポン/【 Lypo-C 公式 】新発売 リポ カプセル ビタミンC (28包入) ×1箱 リポソーム ビタミンC サプリ リポシー リポC リポソーム ビタミン[1包…

【会計情報トピックス】ASBJ、「繰延税金資産の回収可能性に関する適用指針(案)」を公表

![ザバス ホエイプロテイン100 リッチショコラ味(980g)【sav03】【ザバス(SAVAS)】[インフォームドプロテイン認証]](https://thumbnail.image.rakuten.co.jp/@0_mall/kenkocom/cabinet/102/4902777302102.jpg?_ex=300x300)

ザバス ホエイプロテイン100 リッチショコラ味(980g)【sav03】【ザバス(SAVAS)】[インフォームドプロテイン認証]

![【ポイント20倍 12/4(木) 20:00〜12/11(木) 1:59まで】大人のカロリミット<機能性表示食品>【ファンケル 公式】 [FANCL ダイエットサプリ ダイエット サプリメント キトサン カロリー サプリ 健康食品 桑の葉 くわのは サポニン 女性 男性 血中中性脂肪 ヘルスケア]](https://thumbnail.image.rakuten.co.jp/@0_mall/fancl-shop/cabinet/sonota/supersale/ss_20251204/5298_present_p20.jpg?_ex=300x300)

【ポイント20倍 12/4(木) 20:00〜12/11(木) 1:59まで】大人のカロリミット<機能性表示食品>【ファンケル 公式】 [FANCL ダイエットサプリ ダイエット サプリメント…

会計士の肖像|西川 郁生(企業会計基準委員会(ASBJ) 委員長)|アカウンタンツマガジンvol.3|公認会計士・税理士・経理の転職はジャスネットキャリア

解説記事2020年05月18日

新会計基準解説

企業会計基準第31号「会計上の見積りの開示に関する会計基準」について(2020年5月18日号・№834)

祝田法律事務所BLOG 株式報酬制度 – 第一回 有償ストックオプション

【★50%OFF】歯ブラシ 子供 まとめ買い 子供向けキャラクター歯ブラシ30本セット (トミカ・キティ・ドラえもん・シナモロール・なまえ・スヌーピー) (メール便2点まで)…

2023/5/21(日)まで延長!第一法規ストア送料無料!第一法規ストアの買い物カゴからのご注文で送料無料!季刊会計基準 第33号