Category:数理ファイナンス

VIX指数

VIX

最適停止問題

Optimal stopping

ブラック・スワン理論

Black swan theory

資本資産価格モデル

Capital asset pricing model

期待ショートフォール

Expected shortfall

バリュー・アット・リスク

Value at risk

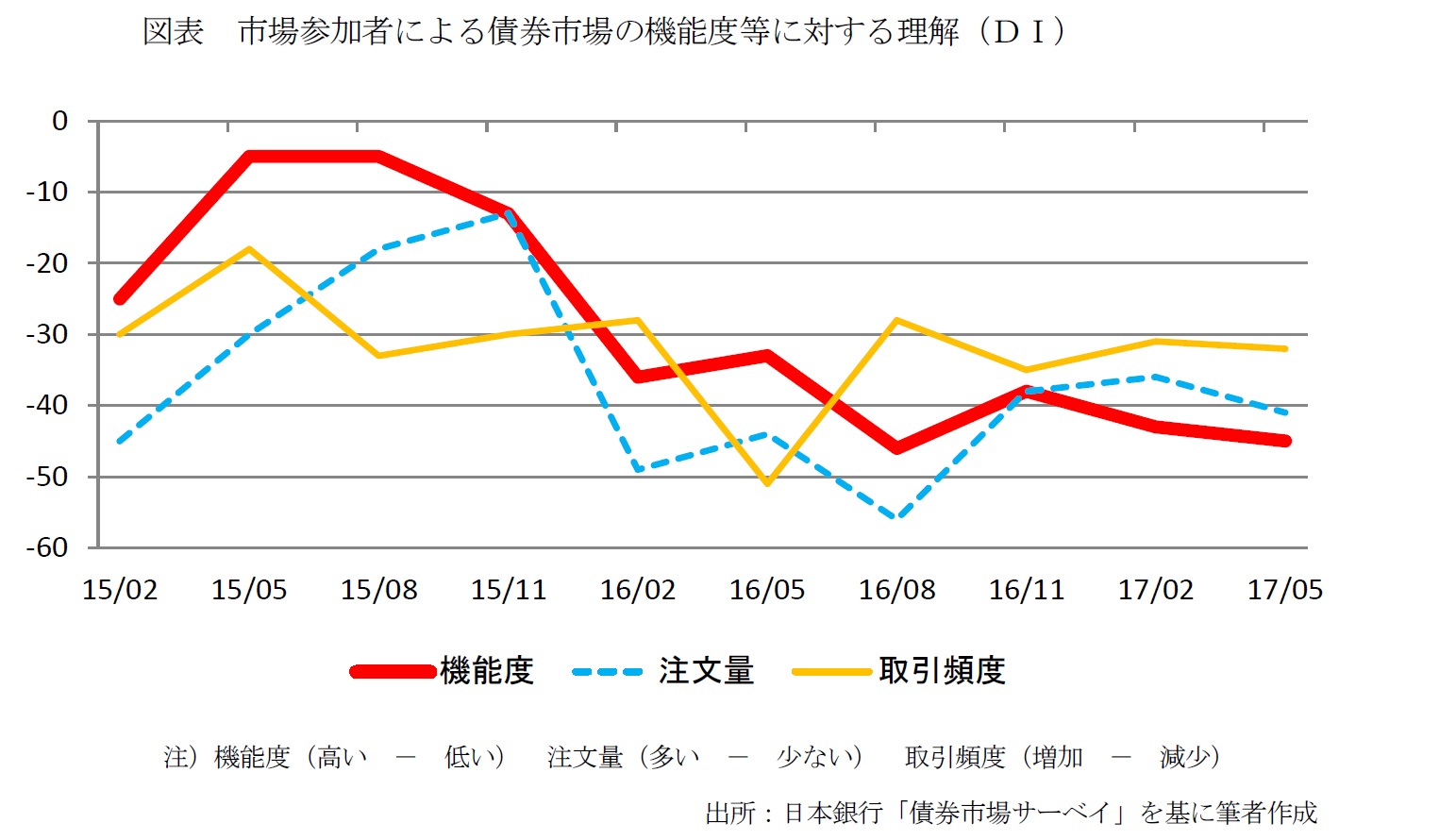

ボラティリティ

Volatility (finance)

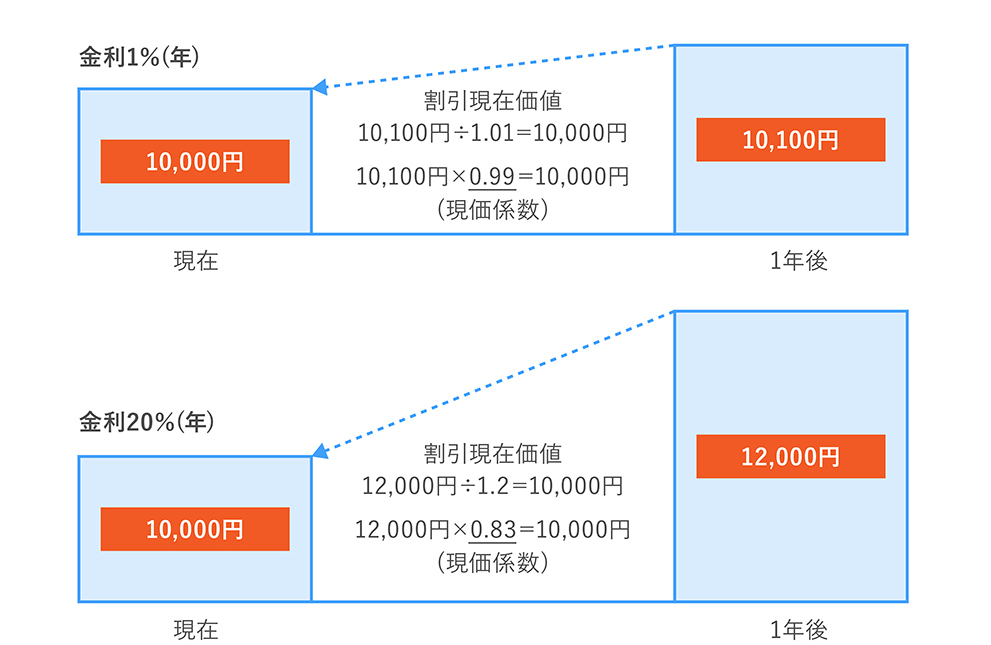

割引現在価値

Net present value

経済物理学

Econophysics

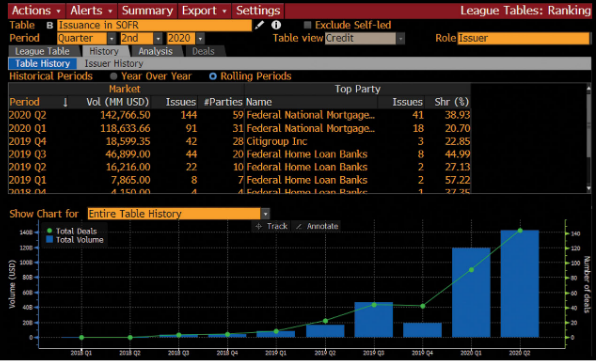

LIBORマーケットモデル

LIBOR market model

粘性解

Viscosity solution

ハル・ホワイト・モデル

Hull–White model

資産価格付けの基本定理

Fundamental theorem of asset pricing

フィッシャー方程式

Fisher equation

加重平均資本コスト

Weighted average cost of capital

リスクプレミアム

Risk premium

確率的ボラティリティモデル

Stochastic volatility

平均超過関数

資本コスト

Cost of capital

ホー・リー・モデル

Ho–Lee model

解析

Analytics

異時点間CAPM

Intertemporal CAPM

現在価値

Present value

確率的割引ファクター

Stochastic discount factor

量子ファイナンス

Quantum finance

投資信託定理

Mutual fund separation theorem

トレイナー・レシオ

Treynor ratio

コックス・インガーソル・ロス・モデル

Cox–Ingersoll–Ross model